米金利上昇は一段落の可能性

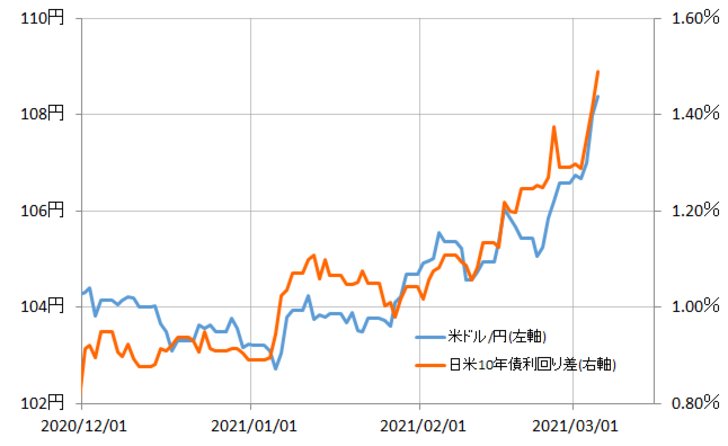

先週の米ドル/円は、一時108円半ばまで米ドル高・円安が加速しました(図表1参照)。米金利上昇に伴う日米金利差米ドル優位拡大を材料視することが多かったようです。では、米金利上昇=米ドル高・円安はさらに続くのでしょうか。

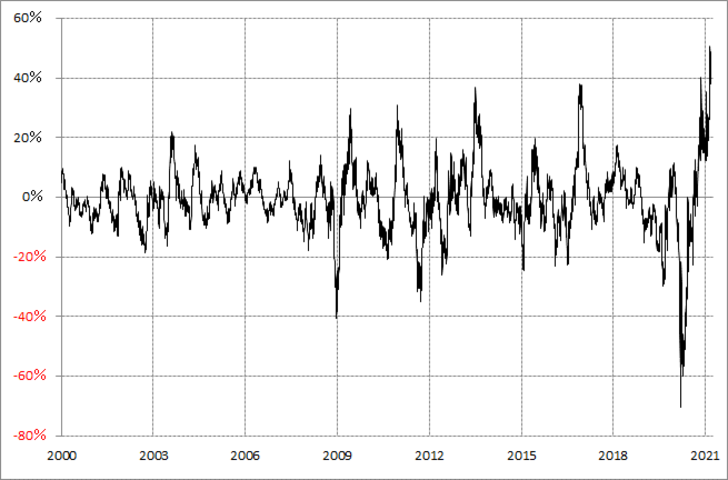

この中で、米金利上昇については一段落する可能性が高いのではないでしょうか。例えば、米10年債利回りの90日MA(移動平均線)からのかい離率はプラス40%以上に拡大し、2000年以降で確認する限りでは最も「上がり過ぎ」懸念が強くなっているからです(図表2参照)。

ところで、このような「上がり過ぎ」圏での推移は、ここ数ヶ月間続いてきましたが、その中で「上がり過ぎ」修正の金利低下は、雇用統計発表の後から起こるパターンが繰り返されてきました。

今月の雇用統計発表は3月5日でしたが、注目度の高いNFP(非農業部門雇用者数)は予想を大きく上回る、いわゆる「ポジティブ・サプライズ」となりました。これを受けて、米10年債利回りも一時1.6%以上急騰し、この間の高値更新となったものの、その後は上げ渋る展開となりました。

このように、雇用統計の「ポジティブ・サプライズ」でも米金利が上げ渋る展開となったのは、いかにもすでに「上がり過ぎ」懸念が強くなっている影響を再確認するものだったのではないでしょうか。

上述のように、ここ数ヶ月は雇用統計発表の後から、「上がり過ぎ」の修正で、米金利は低下に向かうパターンを繰り返してきました。足元では、この数ヶ月の中でも、90日MAからのかい離率で見ると最も「上がり過ぎ」懸念が強くなっていたので、その意味では米金利は当面低下に向かう可能性が高いのではないでしょうか。

米ドル高・円安は重大岐路の可能性

米金利上昇が一段落し、目先的に低下に向かうならば、このところそれと連動してきた米ドル高・円安も一段落し、反落に向かうのでしょうか。その可能性はあるでしょうが、気になる点もあります。

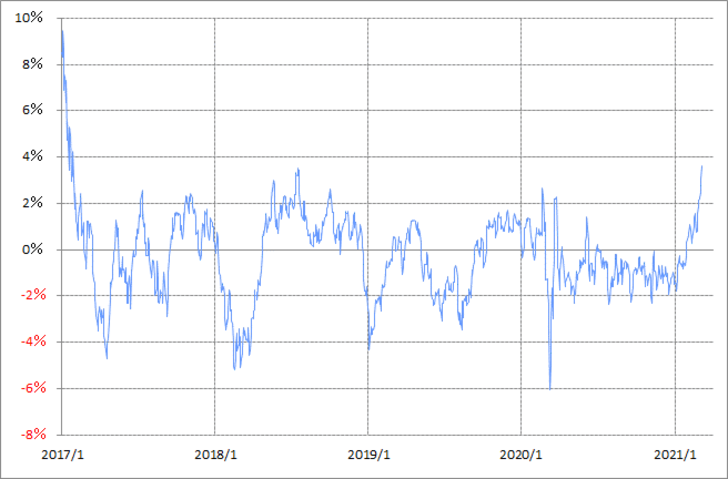

米ドル/円が108円を超えてくる中、足元で104円半ば程度の90日MAを4%程度といった具合に大きく上回ってきました(図表3参照)。実は、2017年以降、米ドル/円の年間の最大値幅が10円程度に留まるといった小動きが続く中で、90日MAを5%以上、上回ったことはありませんでした。

以上からすると、2017年以降続いてきた米ドル/円の小動きのプライス・パターンの中では、米ドルの反発はここまでということでしょう。逆にここからさらに米ドル高となれば、4年間続いてきた小動きパターンが終わった可能性が出てくるといった具合に、テクニカルにおける重大な分岐点を迎えている可能性がありそうです。

米ドル高・円安はここまでなのか、それともさらに110円に向かうところとなるのでしょうか。それを考える上で、株価の動向にも注目してみたいと思います。

先週にかけて、株価は何度か急落するなど不安定な動きとなりましたが、それは金利急騰を嫌気したとの説明が基本でした。その中で、たとえば米ナスダック指数は最大で1割程度の下落となりました。

私はかねてから、米金利が上昇し、それに連れて米ドル高・円安が進む。ただやがて米金利上昇に耐えられなくなり米国株が下落に転換する。そして米国株安が拡大すると、それに連れる形で米ドル安・円高に転換するのではないかと述べてきました。

米金利上昇→米ドル高・円安、米金利上昇→株安といったところまでは、基本的に予想通りでした。ただ、株安拡大→米ドル安・円高への転換は、まだ実現していません。先週は、例えば日経平均株価が1,000円以上の記録的な下落となった局面でも、円高への反応は限定的に留まりました。

これまで見てきたように、最近の為替は米金利に連動するということならば、米金利が低下に向かうと米ドル安へ転換する可能性はあるでしょう。ただ、米金利急騰を嫌気した結果とされた株安が、米金利低下で株高に戻るならば、米ドル/円は連動の対象を金利から株価に変えて上昇基調が続く可能性もあるのかもしれません。

上述のように、米ドル/円はテクニカルにおける上限の重大岐路を迎えている可能性がありそうです。米ドル高・円安がここで踏みとどまるのか、それとも一段と進むところとなるのかは、金利とともに株価の動向も鍵を握ることになるのではないでしょうか。