週後半伸び悩んだ対円での米ドル高

先週の米ドル/円は、一時106円を超えて上昇しましたが、週後半は上値の重い展開となりました。そこで今回は、「米ドル高・円安は、まだ続くか」について考えてみたいと思います。

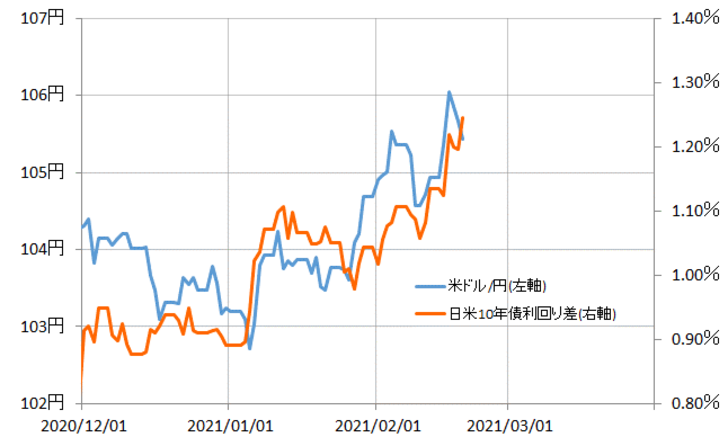

米ドル/円が一時106円を超えるまで上昇したのは、米金利が上昇し、日米金利差米ドル優位が拡大した影響が大きかったでしょう(図表1参照)。ただ、そのような米金利、例えば米10年債利回りは、週後半も上昇傾向が続き1.3%を超えました。しかし、上述のように、米ドル/円は一時105円台前半へ反落するなど、上値の重さが目立つところとなりました。

これは、1つには米国株の上値が重くなった影響があったのではないでしょうか。では、なぜ破竹の快進撃が続いてきた米国株が、上昇足踏みとなったのでしょうか。これについては、米金利上昇が株価にとって悪材料になってきた可能性があるのではないでしょうか。

1月21、22日に開催された欧州中央銀行(ECB)金融政策決定会合の議事録が公表されたところ、ECBのシュナーベル理事の以下のような発言が一部で注目されました。「株価は最終的に、世界的な実質利回り上昇から影響を受ける可能性がある」、「一層の持続的な実質金利上昇は、株式の相対的な魅力を急速に低下させ、それによってより広範なリプライシングをもたらすリスクがある」。

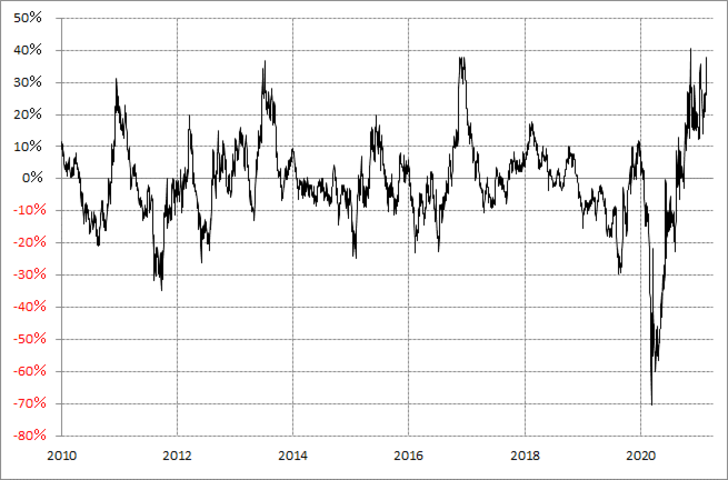

確かに、米10年債利回りに対するNYダウ益回りは、2020年3月の世界的な株大暴落となったコロナ・ショックの後に10倍以上にも急上昇しました。しかし、足元では2倍程度まで低下してきました(図表2参照)。債券に対する株の優位性が大きく後退し、コロナ・ショック以前のところまで戻ってきました。

これはまさに、上述のシュナーベル理事の発言の中にあった「株式の相対的な魅力低下」を示すものと言えるでしょう。普通に考えて、債券1に対して株10なら、「目をつぶっても」株を買いそうです。では、それが債券1に対して株2ならどうでしょうか。しかもその株は、すでにこれまでずっと買われ続けてきました。

米金利の上昇により、株買いにはそのような疑念が生じ始めた可能性があるでしょう。そして、それに伴う株高の足踏みが、先週米ドル高・円安の足踏みをもたらすところとなった可能性があるでしょう。

また米金利も、上昇傾向が続いたものの、さすがに短期的な「上がり過ぎ」懸念が強まっている可能性があります。米10年債利回りの90日MA(移動平均線)からのかい離率はすでにプラス40%近くまで拡大し、経験的には「上がり過ぎ」懸念が極めて高くなっている可能性が高そうです(図表3参照)。

このような中では、きっかけ次第で、米金利も「上がり過ぎ」の反動から低下に転じる可能性があるでしょう。以上のようなことは、米ドル高・円安が一本調子で進みにくくなっている背景の1つではないでしょうか。

対豪ドルなどでは米ドル安値更新

ところで、豪ドル/米ドルの場合は、この間の豪ドル高値・米ドル安値を先週更新、0.78米ドルを大きく上回ってきました。米ドル高の足踏みどころか、豪ドルに対しては米ドル安再燃となったわけです。

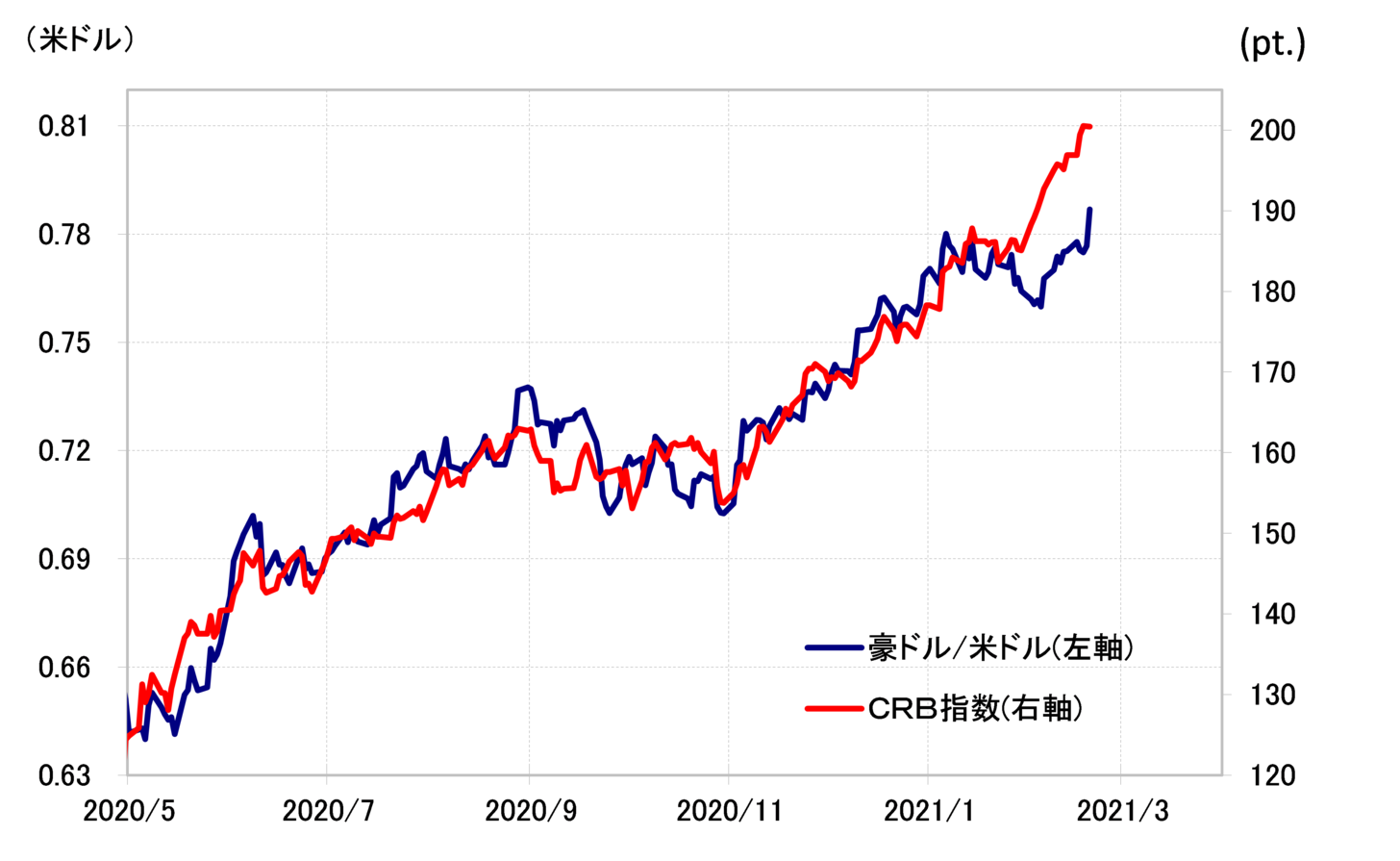

これは、原油相場などの資源価格、そしてコモディティー相場全般の上昇が続いた影響が大きかったのではないでしょうか。代表的な資源国通貨とされるだけあって、豪ドルはコモディティーの総合的なインデックスであるCRB指数と高い相関関係があります。

WTIが先週は一時60米ドルを大きく超えて一段高となる中で、このところ足踏みが続いていた豪ドル高・米ドル安も追随することになったのではないでしょうか(図表4参照)。そしてこのような、豪ドルなどに対する米ドル安が、対円での米ドル高の足かせになった面もあったかもしれません。

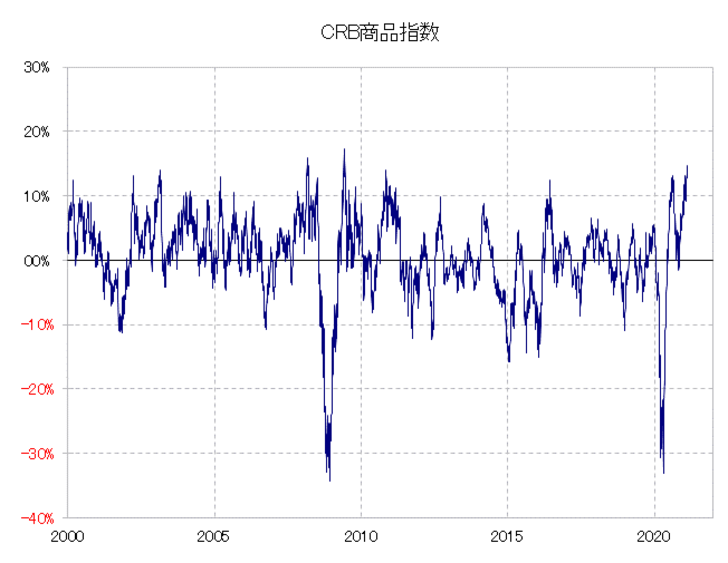

では、原油相場などコモディティー相場の上昇が続き、資源国通貨の豪ドルも一段高に向かうところとなるのでしょうか。ただ、コモディティー相場も短期的な「上がり過ぎ」懸念がかなり強くなっているようです。例えば、CRB指数の90日MAからのかい離率は、2000年以降最高に近いところまで拡大してきました(図表5参照)。

以上のように見ると、コモディティー相場も目先的には上昇に限界があり、むしろきっかけ次第で「上がり過ぎ」の反動が入るようであれば、下落リスクが高まる可能性すらあるのではないでしょうか。

豪ドル/米ドルが、そのようなコモディティー相場と高い相関関係にあるということは、豪ドル高・米ドル安も、目先的には終わりに近いということではないでしょうか。その意味では、豪ドルなどに対する米ドル安が対円にも波及し、米ドル安・円高が大きく広がるということでもないのではないでしょうか。