英ポンド反発とポジションの関係

英国とEU(欧州連合)が貿易協定で合意し、いわゆる「合意なき離脱」は回避されることとなった。では、これを受け、英ポンドはどれだけ上がるだろうか。結論的に言うと、英ポンド反発は限られるのではないかと考えている。

英ポンドが、2016年6月のBrexit、いわゆる国民投票でのEU離脱賛成多数といったショッキングな出来事を受けて暴落した以降、当面の底を打ち、循環的な反発局面となったのはおもに2016年10月から、そして2019年8月からだった(図表1参照)。

【図表1】英ポンド/円の月足のチャート推移 (2015年~)

出所:マネックストレーダーFX

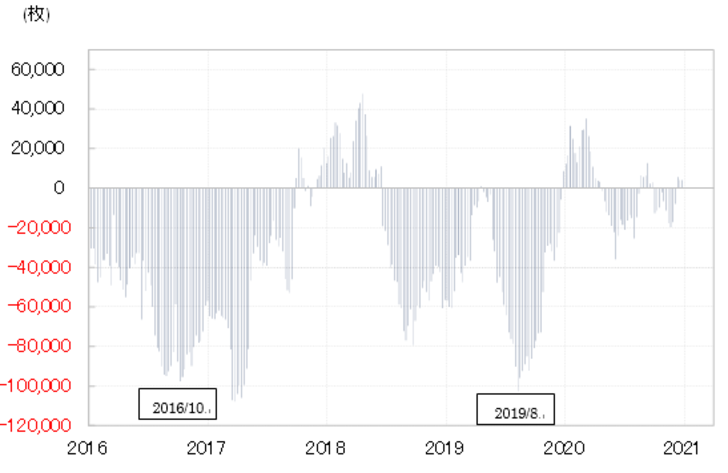

ところで、この2回に共通したのは、CFTC(米商品先物取引委員会)統計の投機筋のポジションが、記録的な英ポンド「売られ過ぎ」となっていたということ(図表2参照)。以上を参考にすると、Brexitショック以降の英ポンド反発局面はBrexitリスクを懸念しながら売られ過ぎたものの、そんなリスクの限界が確認されると買い戻されることが基本だったと言えそうだ。

【図表2】CFTC統計の英ポンド・ポジション (2016年~)

出所:リフィニティブ社 データをもとにマネックス証券が作成

足元の英ポンドは、CFTC統計の投機筋のポジションなどで見る限り決して「売られ過ぎ」ではない。これまで見てきたように、循環的な英ポンド反発が、「売られ過ぎ」反動と一致していたということでは、足元で必ずしも「売られ過ぎ」の懸念のない中での英ポンド反発は限られるのではないか。

そもそも、ポジション推移を見る限り、「合意なき離脱」を警戒し英ポンド売りが拡大していた感じもなかった。英国とEUの交渉を横目に、「合意なき離脱」回避は、基本的に織り込み済みだったということではないか。そうであれば、「合意なき離脱」回避が確認されたことで、新たに英ポンドが買われる可能性はなさそうだ。