今年も「年末調整」の季節がやってきました。会社員にとっては、まさに年末の風物詩。今年は例年になく税制改正の影響を受けています。ということで、今回は「2020年の年末調整の注意点」をテーマにお話させていただきます。

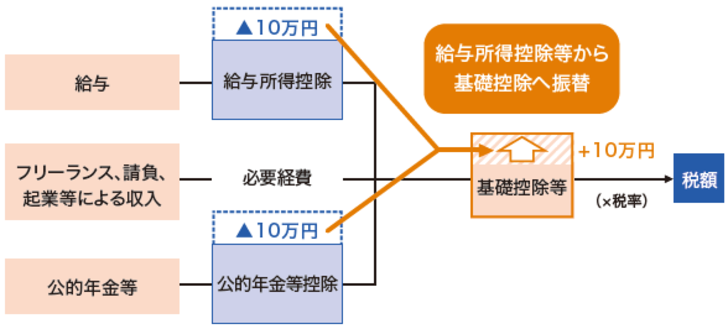

給与所得控除から基礎控除への振替

会社から受け取る給与については給与所得控除という、いわゆる「みなし経費」を差し引くことができます。しかし、フリーランスでお仕事されている方が受け取る収入に対しては、このような「みなし経費」を差し引く仕組みがありません。

働き方改革を後押しするといった観点から、この税務上の不均衡を調整するため、給与所得控除額を一律10万円引き下げ、どのような所得にでも適用される基礎控除が10万円引き上げられました。

※給与所得と年金所得の双方を有する方については、片方に係る控除のみが減額されます。

給与所得控除の改正

先述の「みなし経費」である給与所得控除について、平成25年以降は、給与収入に応じて決まる控除額に上限が定められ、その後数回にわたり上限の引下げが行われています。

給与収入が1000万円を超える場合には控除額が220万円と定められていた上限額が、2020年度より給与収入が850万円を超える場合は控除額が195万円で頭打ちになるよう上限額が引き下げられています(ただし、子育て世帯、介護世帯には負担増とならないような調整がとられています)。

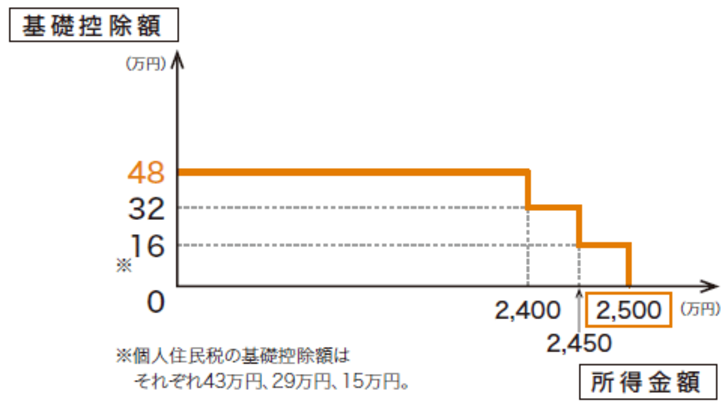

基礎控除の適正化

次に、基礎控除についてです。「基礎控除」というくらいですから、「誰にでもつかえるもの」という感覚を持っている方も多いでしょう。しかし、「高所得者にまで税負担の軽減効果を及ぼす必要性が乏しいのではないか」との考え方から、合計所得金額に応じて2400万円超から控除額の逓減が開始し、2500万円超で消失する仕組みとなりました。

また、年末調整において基礎控除の適用を受けるには「基礎控除申告書」を提出しなければならなくなりました。これまで私と同様、「基礎控除は誰にでも適用されるもの」という感覚をお持ちの方も多かったのではないかと思います。これからは必要書類の提出を失念してしまいますと、基礎控除の適用が受けられなくなってしまいます。ですので、ぜひご注意ください!

ひとり親控除の創設

従来、ひとり親の方には死別、離婚であれば寡婦(夫)控除という制度があったのに対し、未婚の場合にはそのような控除制度の適用がありませんでした。婚姻歴の有無に関係なく税制支援のため35万円の控除が受けられる仕組みが創設されました。

つまり、2019年までの寡婦(夫)控除では適用を受けられなかった未婚のひとり親の方がこの適用を受けられるようになりました。ただし、2019年末に提出している2020年分の扶養控除申告書に、ひとり親控除に関する記載欄がありませんでした。そのため、ひとり親控除の適用を受けられる方も、適用を受ける旨の申告をされていないと思われます。

適用を受けるためには、2020年の年末調整において会社等の指示に従ってその旨を扶養控除申告書に記載する必要があります。記載漏れによって控除されないのは非常にもったいないことですので、ぜひご注意ください。

年末調整手続きの電子化

従業員がこれまで書面で提出していた年末調整関係書類とその添付資料を、今回から電子データで会社に提出することが可能となりました。また、国税庁より10月1日に「年末調整控除申告書作成用ソフトウェア」(通称:年調ソフト)が公開されました。

例えば保険料控除証明書については、保険会社が提供している保険料控除証明書の電子データをソフトに取り込むと自動で控除額が計算されます。まだ電子データの提供に対応できていない保険会社もありますが、証明書に記載されている情報をソフトに手入力するだけでも控除額が自動で計算されます。ですので、必要書類を作成する手間が相当軽減されることになります。

ただし、手続きの電子化は会社側の受入態勢も整備されている必要がありますので、未整備の場合には、会社側に電子データでの提出ができません。2021年以降の導入を検討されている会社も相当あるのではないでしょうか。

改正項目すべてをご紹介することはできませんでしたが、2020年の年末調整は改正項目が盛りだくさんです。各提出書類の説明事項をよく読んで、お間違えのない年末調整をしていただければと思います。