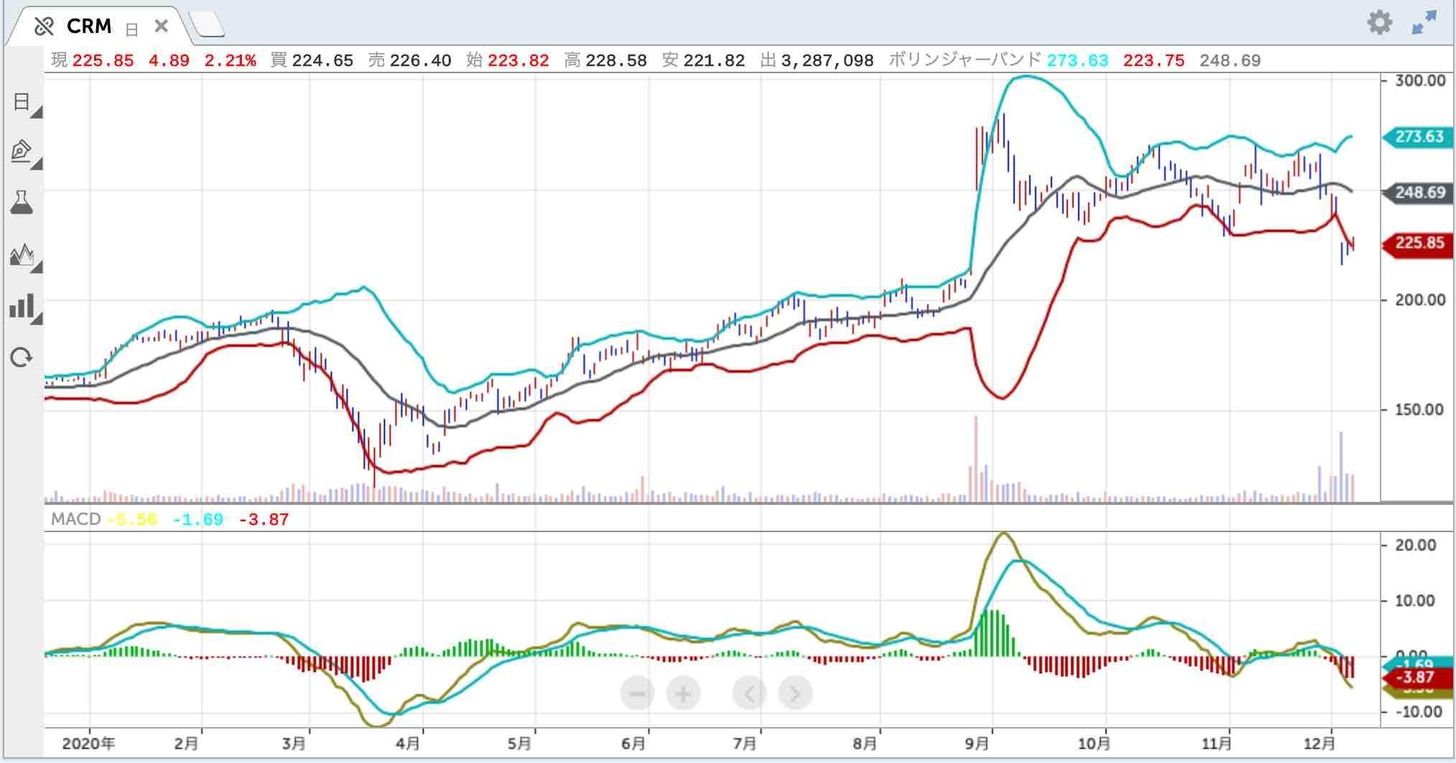

CRM業界のトップシェアを誇るセールスフォースとはどんな会社?

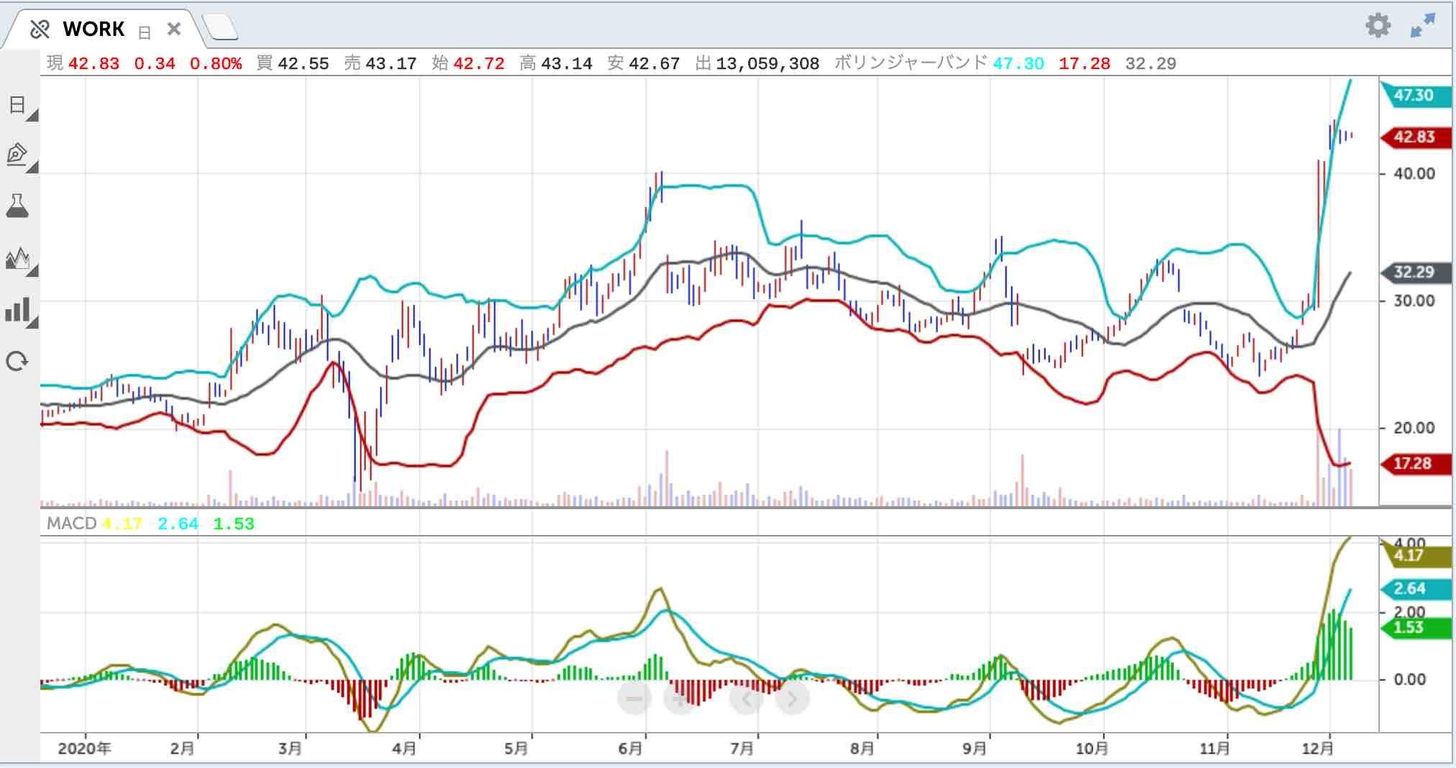

企業向けソフトウェア大手の米セールスフォース・ドットコム(CRM)は12月1日、ビジネスチャットを手掛ける米スラック・テクノロジーズ(WORK)を買収すると発表した。買収金額は277億ドルで、スラックの時価総額(12月1日時点で250億ドル)を約1割上回り、2021年7月までに手続きを終える計画としている。世界で14万社が利用するスラックとの連携を深め、両社共通の競争相手であるマイクロソフト(MSFT)に対抗することが狙いだと報じられている。

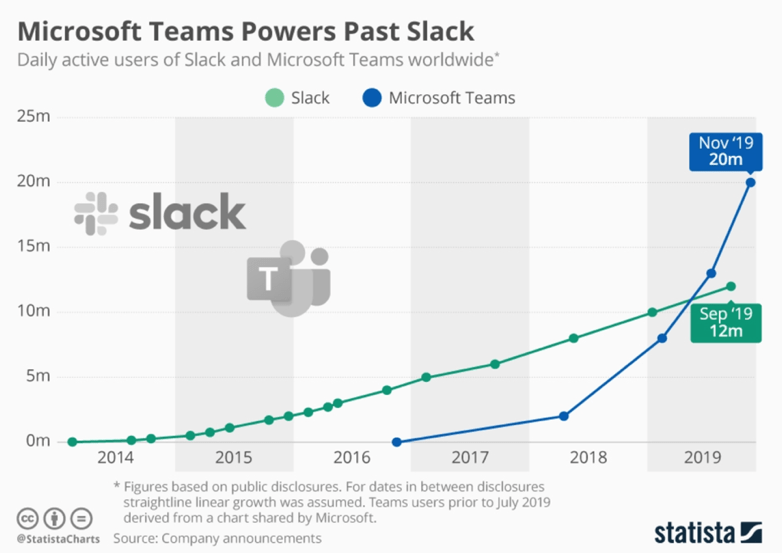

スラックは2014年に電子メールの代替を目指し、ビジネスチャットのサービスをスタートし、2019年6月にニューヨーク証券取引所への上場を果たした。初めは米西海岸のIT企業で使われるようになり、そこから徐々に利用者が拡大し、今や毎日1000万人が使うサービスに成長した。コロナ禍においてリモートワークの普及が広がる中、さらに利用者が増えることが期待されていた。しかし、そこに巨人マイクロソフトの同種のサービス「チームズ」が立ちはだかった。

マイクロソフトのチームズがサービスを開始したのは2016年11月。それからわずか3年となる2019年、1日あたりのアクティブ・ユーザー数(DAU)でスラックを追い抜き、コロナ禍となった2020年には、その差がさらに広がった。

なぜチームズはこれほどまでに勢いがあるのだろうか。いくつか理由は考えられる。すでにマイクロソフト365を導入している組織や団体であれば、追加費用なくチームズを利用できること、さらにはマイクロソフトの文書編集、クラウドストレージなどとスムーズに連携できることが大きなメリットなのだろう。

チームズの圧倒的な優位性に恐れを感じたのか、スラックは2020年7月23日にマイクロソフトを欧州委員会に独禁法違反で提訴した。市場を支配するOffice製品にチームズをバンドルすることで数百万人のユーザーにインストールを強要し、このサービスの本当のコストを顧客から隠しているとの主張である。

この後、欧州委員会が実際に調査に乗り出すかどうかが注目されるが、結局、チームズの強さを世間に知らしめる結果となった。

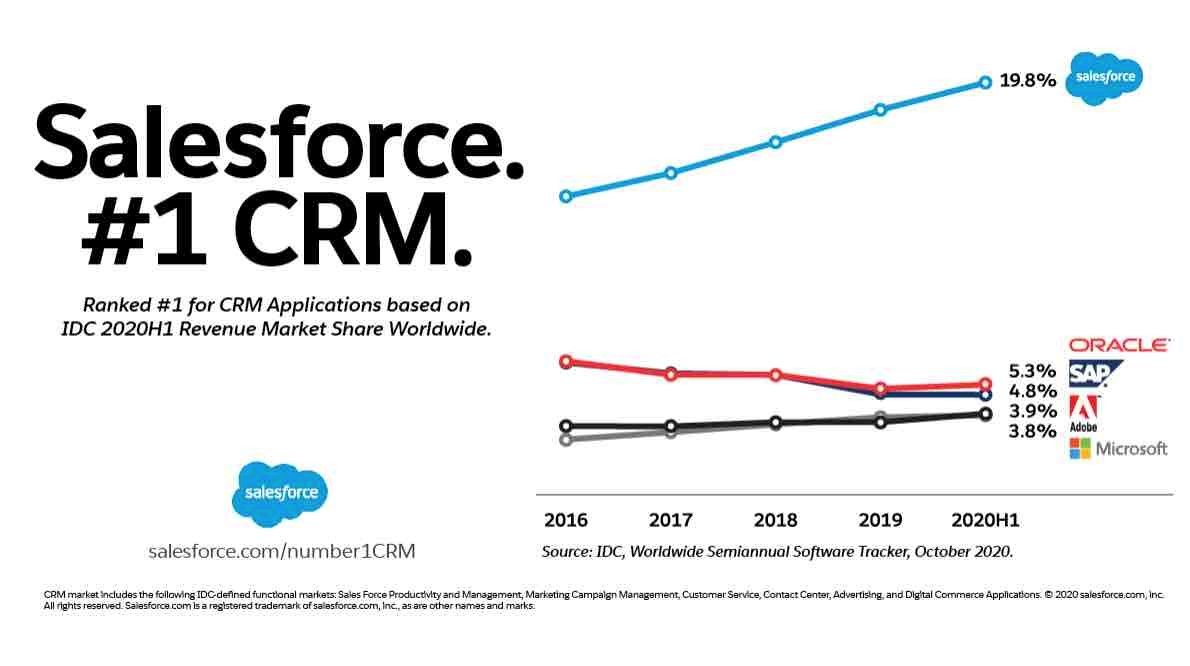

一方、スラックを買収したセールスフォースは、そのティッカーシンボル「CRM」からも分かるように、クラウドベースで顧客管理サービス(Customer Relationship Management)、営業支援サービスなどビジネス支援のためのアプリケーションを提供している。CEOのマーク・ベニオフ氏が1999年に設立し、2004年にニューヨーク証券取引所に上場した。上場当初の時価総額(約16億ドル)に対し、直近では2066億ドル(2020年12月4日時点)まで上昇しており、16年間で企業価値が約130倍に拡大した。

セールスフォースはSaaS(Software as a Service)企業の先駆けとしても知られている。データやソフトウェアを手元のパソコンにインストールすることなく、インターネット経由で提供し、ユーザーがネットワークにつながっていれば、どこからでも利用できる仕組みを早期に導入した。

安価な価格から使えるように設定したことで、中小企業も含め世界で15万社を超える企業が導入している。S&P500社に採用されている企業の約90%がセールスフォースの顧客という事実からも、その浸透率の高さが理解できるであろう。

積極的な買収を進めているのも特徴の1つで、2019年にはデータ分析プラットフォームのタブロー・ソフトウェアを157億ドルで買収した。今回のスラック買収はそれをさらに上回り、セールスフォースにとって過去最大規模の買収となった。CRM市場で競合するのはドイツのSAPやマイクロソフト、さらにはオラクル(ORCL)、アドビ(ADBE)など強豪揃いであるが、調査会社IDCの発表によると、セールスフォースは他社に大きく差をつけ7年連続でトップシェアを維持している。

潤沢なキャッシュフローで今後も積極的な投資が続く?

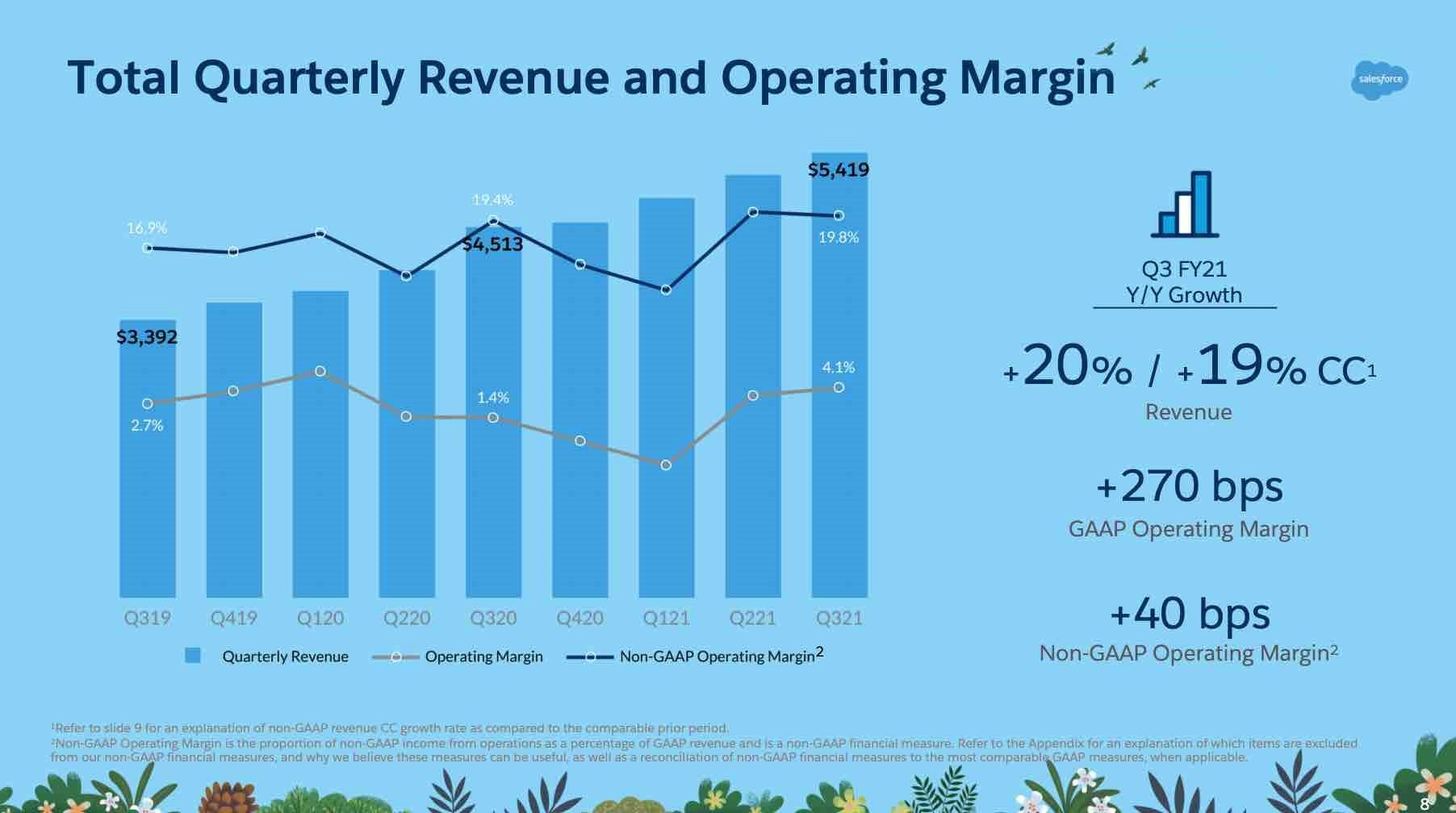

スラックの買収と同じ日に発表されたセールスフォースの2021年度第3四半期(8―10月)の決算は、売上高が54億1900万ドル(前年同期比20%増)、純利益は10億8100万ドル(前年同期は1億900万ドルの赤字)、1株当り利益は1.15ドルと、市場予想(売上52億5000万ドル、1株当り利益0.75ドル)を上回る結果となった。

営業利益率は2-4%前後と、ソフトウェア企業としては、かなり低い。(non-GAAPの営業利益率は20%前後)

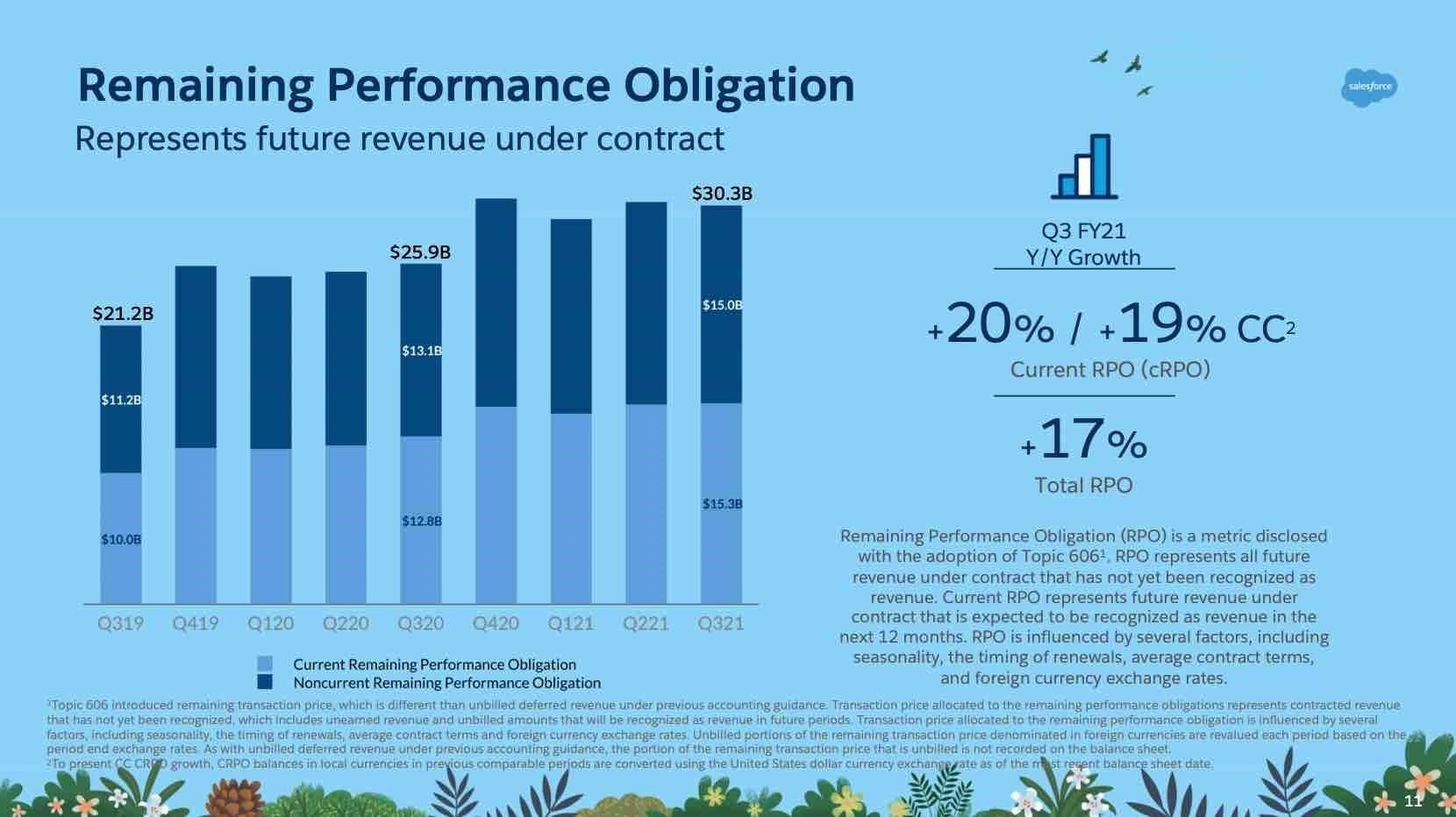

SaaS企業特有の指標として重視されているのが、Remaining Performance Obligation(RPO)だ。RPOは、既に契約済でこれから入ってくる売上を示している。SaaSプロダクトは月額や年額で契約をするため、解約がなければ、この先にどれくらいの売上が入ってくるのかを予測することが出来る。企業にとっては経営管理をする助けになる一方、投資家サイドから見ると将来性を図る重要な指標となる。この第3四半期のRPOは約20%増となった。

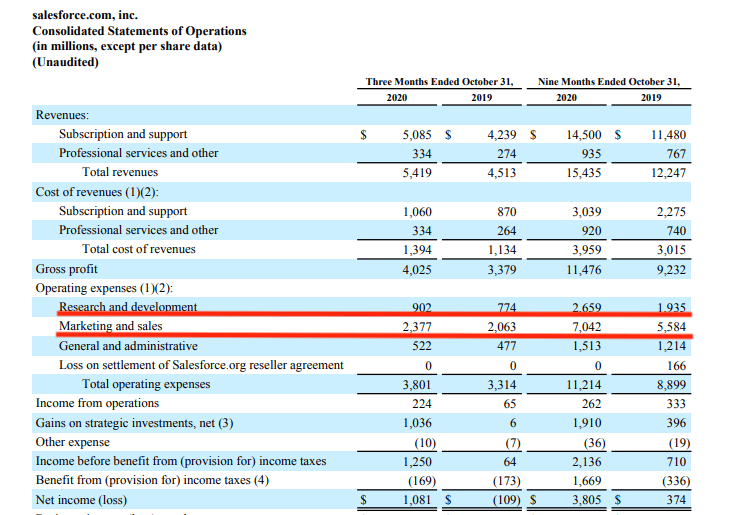

ソフトウェア企業の営業利益率は概して30%前後であるのに対し、セールスフォースの営業利益率はなぜこれほどまでに低いのか。決算発表資料を見ると、売上高に対する「Research and development」と「Marketing and sales」の割合が60%を超えており、セールスフォースは研究開発とマーケティングの強化に多くの額を投入していることが分かる。

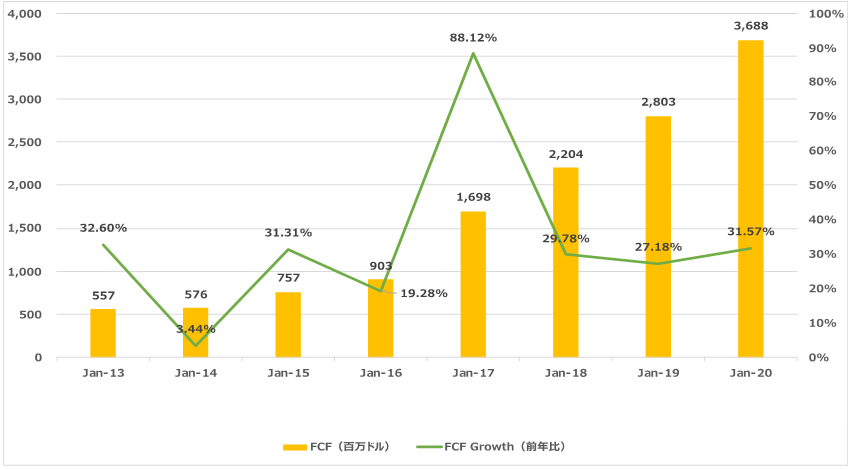

一方でRPOからも分かるように、SaaSモデルは月額課金や年額課金であるため、安定したキャッシュフローを生み出せることがポイントである。セールスフォースのフリーキャッシュフロー(FCF)は前年比3割程度で伸びている。安定してキャッシュを稼ぎ出すビジネスモデルをベースにしつつ、R&Dやマーケティングなどに積極投資を行い、成長を加速するサイクルを続けていることが伺える。

セールスフォースは2020年8月、アムジェン(AMGN)、ハネウェル・インターナショナル(HON)とともにNYダウ平均に採用された。潤沢なキャッシュフローでこれからも攻めの姿勢を続けていくことが期待される。

ソフトウェア企業における買収合戦が活発化する?

今回のセールスフォースによるスラック買収は、ソフトウェア業界の競合他社に対して大きな揺さぶりになったと指摘されている。ビジネス関連のコラボレーションツールに関しては以前からグーグル(GOOGL)も強い関心を持っており、今回の動きはさらなる地殻変動を起こす呼び水になったと考えられる。

どのような企業が買収へ動こうとしているのか、またどのような企業が買収の対象となりそうか、フォーブスの記事「5 software acquisitions Salesforce’s Slack deal could spur(セールスフォースのスラック買収が促す可能性のある5つのソフトウェア買収)」から、一部抜粋して紹介したい。

米ウェドブッシュ証券のアナリストによると、セールスフォースのライバル企業も大きな賭けに出ることが予想されている。スラックの買収は、「過去9ヶ月間のバリュエーションの上昇にもかかわらず、2021年にクラウドソフトウェア業界における買収の連鎖反応を引き起こす可能性がある」と指摘している。

マイクロソフトやグーグルに加えて、アドビ、アマゾン・ドットコム(AMZN)、シスコシステムズ(CSCO)、ドキュサイン(DOCU)、オラクル、サービスナウ(NOW)、ワークデイ(WDAY)など、多くの企業が他社の買収を検討する一方で、クラウドでビジネスツールを提供している企業5社が買収対象になり得るとして取り上げられていた。その5社のうち上場しているのは次の2社である。

アサナ(ASAN)

業務効率や生産性を高めることを目的としたワークマネジメントプラットフォームを提供している。アサナは2008年末に米ハーバード大学でFacebookのCEOであるザッカーバーグ氏のルームメイトであったダスティン・モスコビッツ氏によって設立された。顧客数は既に全世界で13万社を超え、現在も毎月1万社の新規顧客を獲得している。時価総額が40億ドル程度のため、買収する企業の財務にも大きな影響はない。なお、既にアドビは11月に、アサナのライバル企業を15億ドルで買収することに合意した。

ボックス(BOX)

クラウド上にファイルを保管するサービスを企業向けに提供している。ファイル共有者は、ドキュメントやその他のデジタルコンテンツにリモートでアクセスすることが出来る。時価総額は約26億ドルと、同様の事業を手がけるドロップボックス(DBX)の3分の1であり、買収の対象になりやすいだろう。ボックスのCEOであるアーロン・レヴィ氏は「これはセールスフォースにとってのインスタグラムだ」と、今回のセールスフォースによるスラック買収を称賛した。

石原順の注目5銘柄