株安・米ドル高でユーロ、豪ドルは2ヶ月ぶり安値に

先週の米ドル/円は、週初に104円割れ寸前まで急落したものの、その後は105円台後半まで米ドル高・円安に戻すところとなりました。これには、いくつか理由があったと思いますが、最大の理由は米ドル全面高の流れに連れたということではないでしょうか。

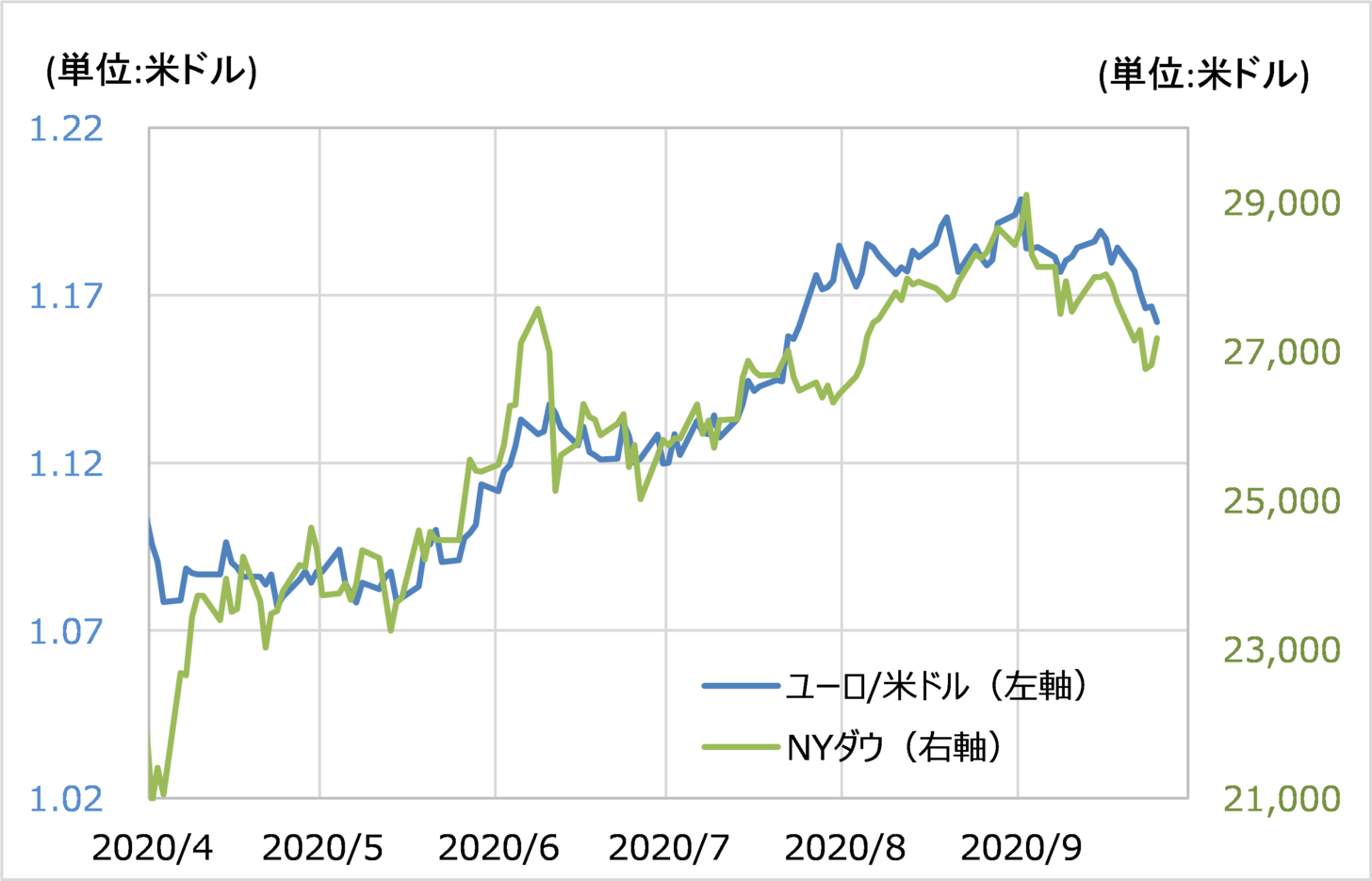

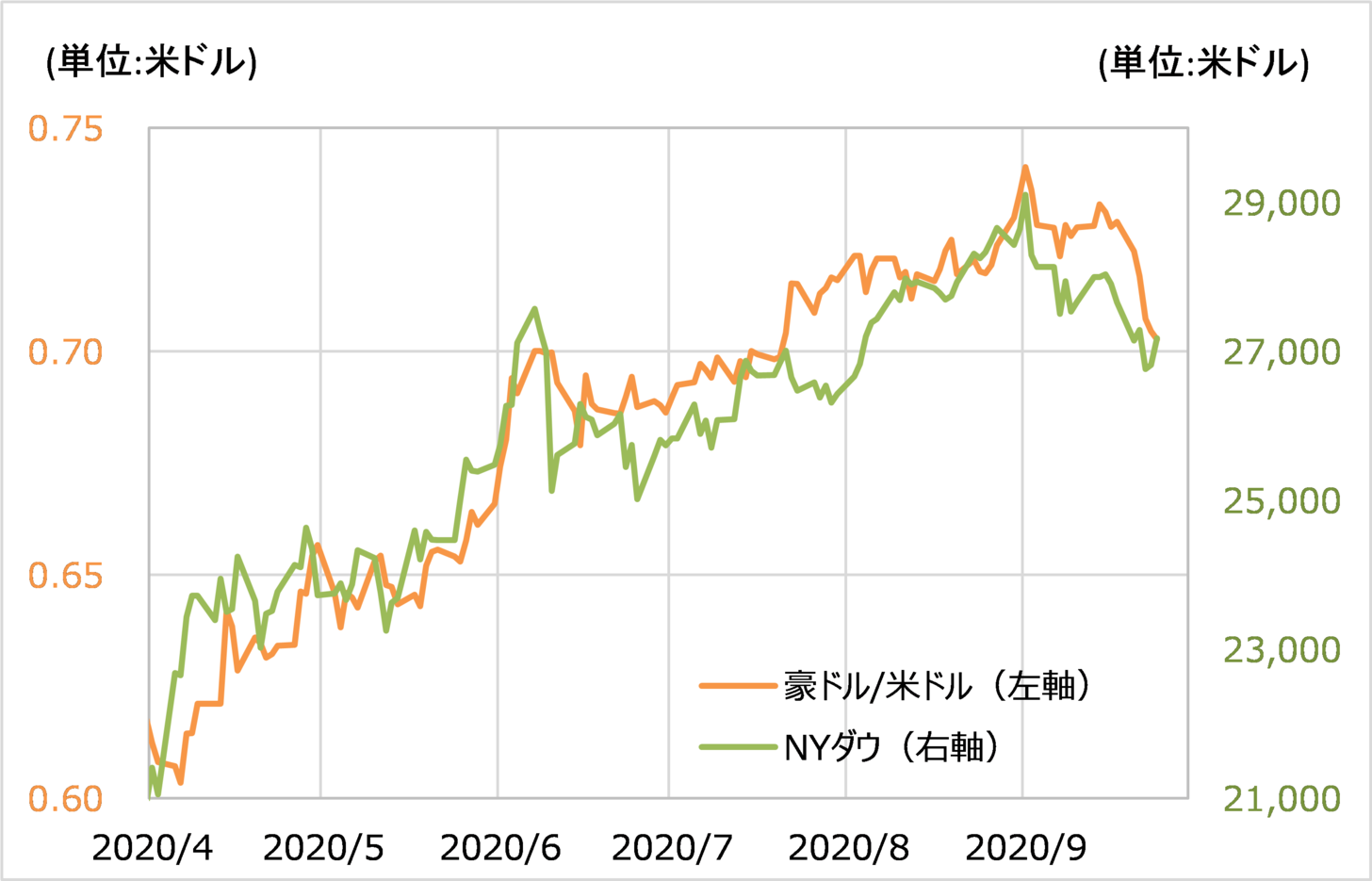

たとえば、ユーロ/米ドルや豪ドル/米ドルは先週ほぼ一本調子で米ドル高方向への動きとなり、週末にはともに7月下旬以来、約2ヶ月のぶりのユーロ安、豪ドル安、そして米ドル高となりました。このような米ドル高の動きに、米ドル/円も連れた面があったでしょう。

では、なぜ先週は米ドル全面高となったのか。それは先週半ばにかけての米国株急落の影響が大きかったのでしょう。上述のように、先週ユーロ/米ドルや豪ドル/米ドルは約2ヶ月ぶり水準まで急落(米ドル高)となりましたが、それはNYダウなど米国株安と連動性の高いものでした(図表1、2参照)。

これまでも、このレポートで何度も述べてきたように、3月に「コロナ・ショック」とされた世界的な株大暴落が一段落した後は、株反発と円以外の通貨、ユーロや豪ドルなどの反発(米ドル安)が高い相関関係で展開してきました。その意味では、先週にかけて株が急落する中で、ユーロや豪ドルも大きく下落(米ドル高)したというのは、株と通貨のこの間の相関関係が依然として続いていることを再確認したとも言えるでしょう。

そうであれば、先週にかけてのユーロ安、豪ドル安、それらに共通したのは米ドル高ということですが、それがこの先も続くかは米国を筆頭とした株安が続くかが鍵になるでしょう。米ドル高・株安は続くのか。

株、短期的な「上がり過ぎ」は是正=対NYダウのナスダック指数割高は続く

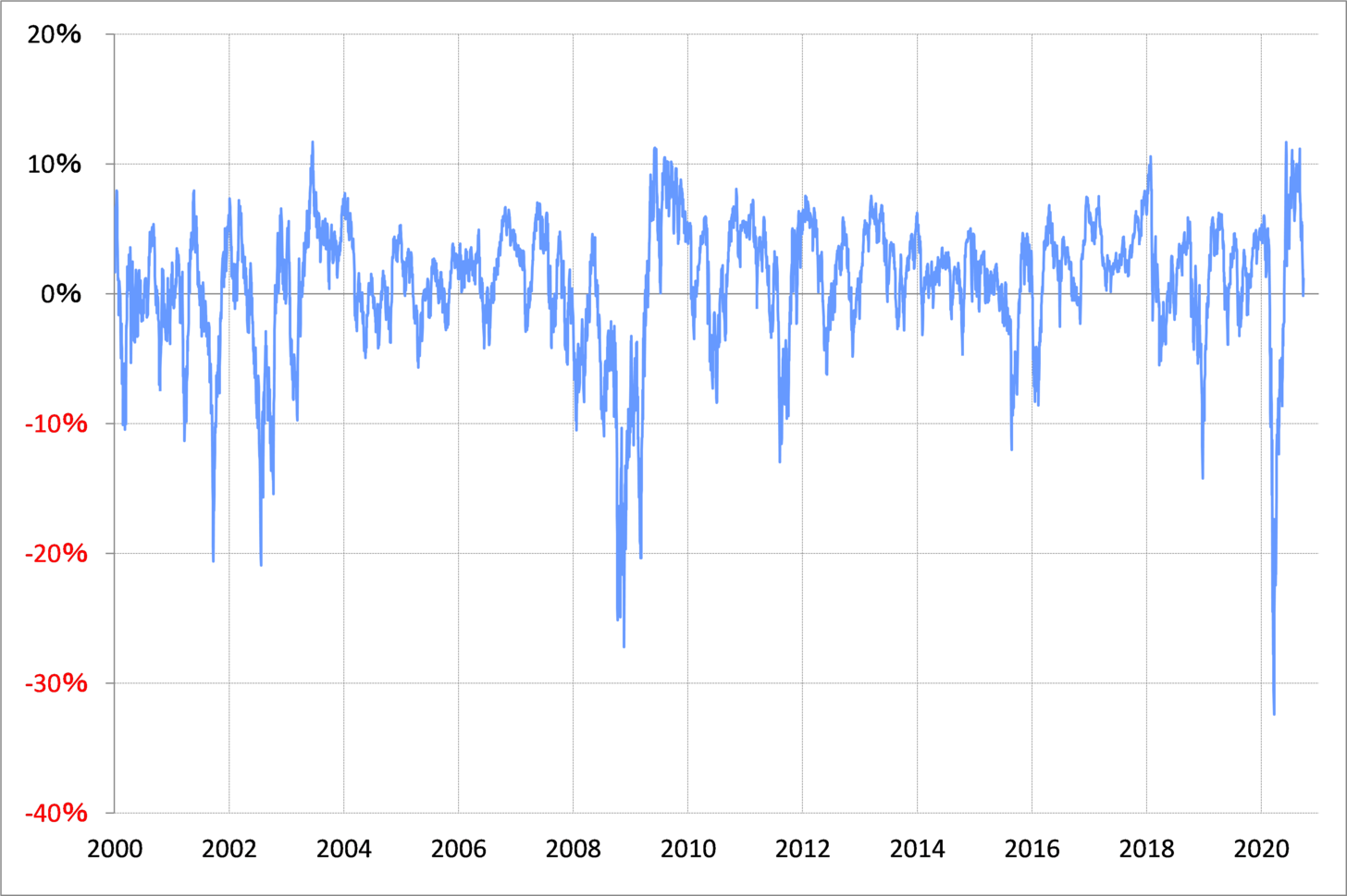

今回の株安は、基本的には9月に入ってから始まりました。これについて私は、6月にNYダウが1割下落した局面と似た構図での株安リスクを警告し、結果的にこれまでのところそうなりました。

ところで、6月株安との類似点は、おもに2つで、1つは短期的な株の「上がり過ぎ」、そしてもう1つは金利に対する株の優位性後退でした。この2つは、先週までの株急落を受けて、ほぼ是正されました(図表3、4参照)。

その意味では、今回の株安が6月と同じということなら、もう終わりつつある可能性があります。そうであれば、株安・米ドル高という組み合わせにおいては、米ドル高、ユーロ安、豪ドル安も終わる見通しになるでしょう。

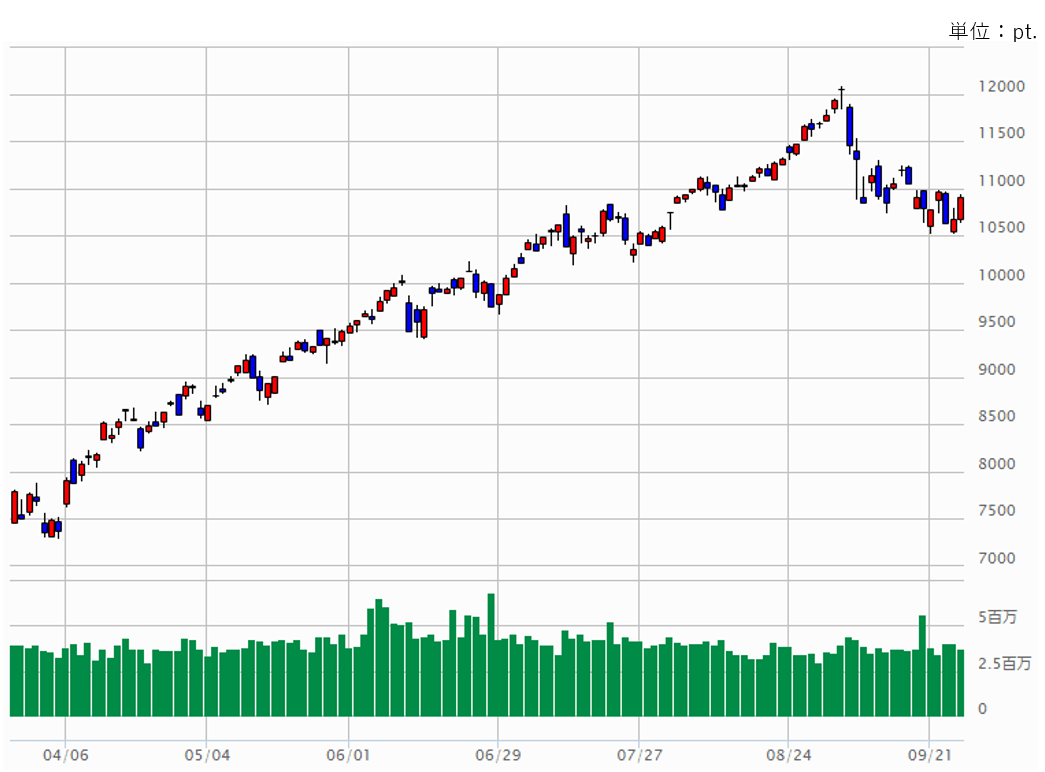

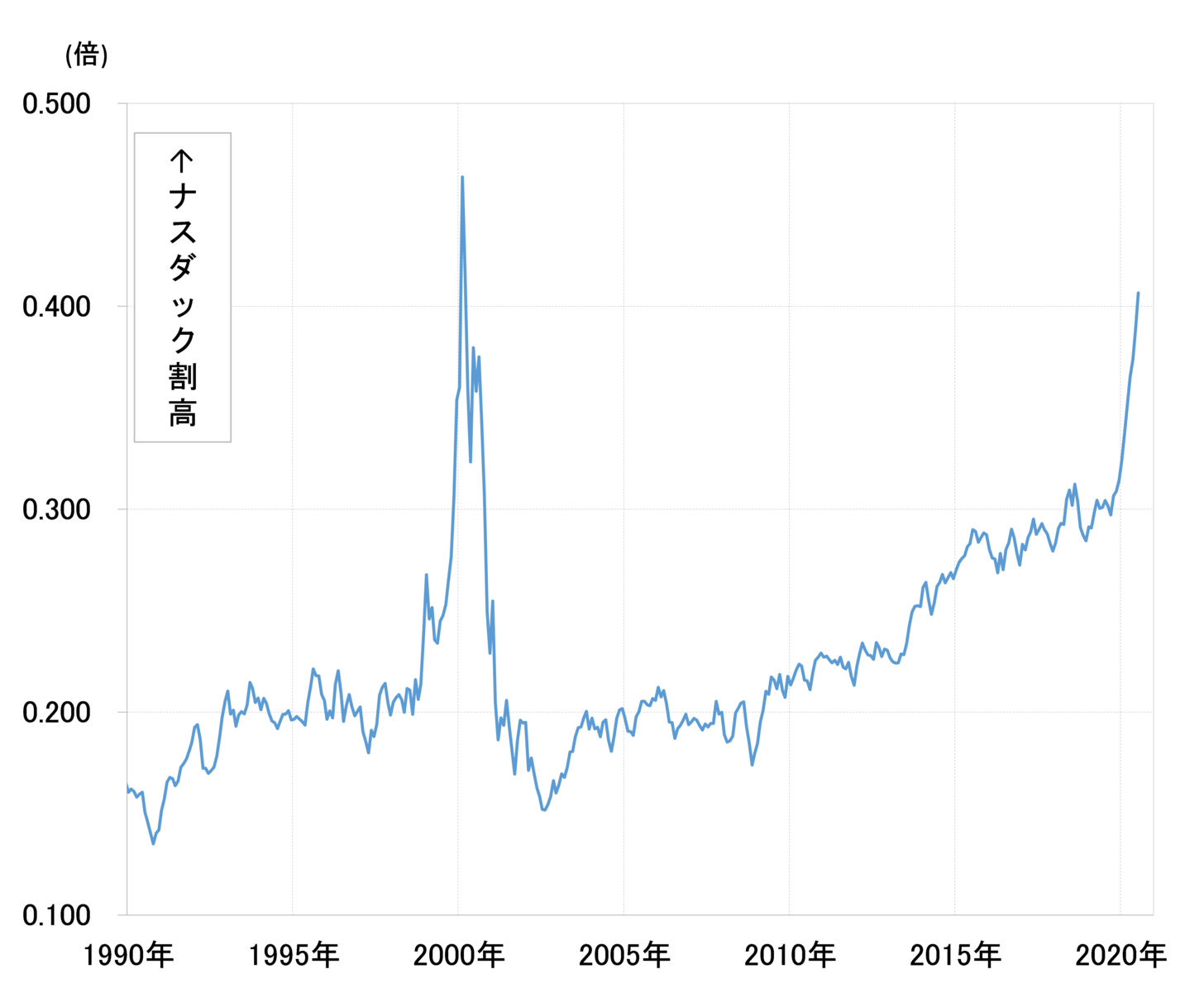

ただ、6月と足元の比較で顕著な違いとなっているのは株価の絶対水準です。たとえば、ナスダック指数は、6月には1万ポイント前後で推移していましたが、足元ではなおそれを大きく上回った水準での推移となっています (図表5参照)。

この結果、短期的な上がり過ぎは修正されたものの、一方で中長期的なナスダック指数のNYダウに対する割高感はなお6月より一段と拡大した状況が続いています(図表6参照)。

中長期的な割高修正が本格化する場合、短期的には下がり過ぎが拡大する形で相場の下落が続くのが基本です。果たしてそのような形で株安が続くのか否か。それは為替相場で、米ドル高(ユーロ安、豪ドル安など)がさらに続くかの鍵を握っていると思います。