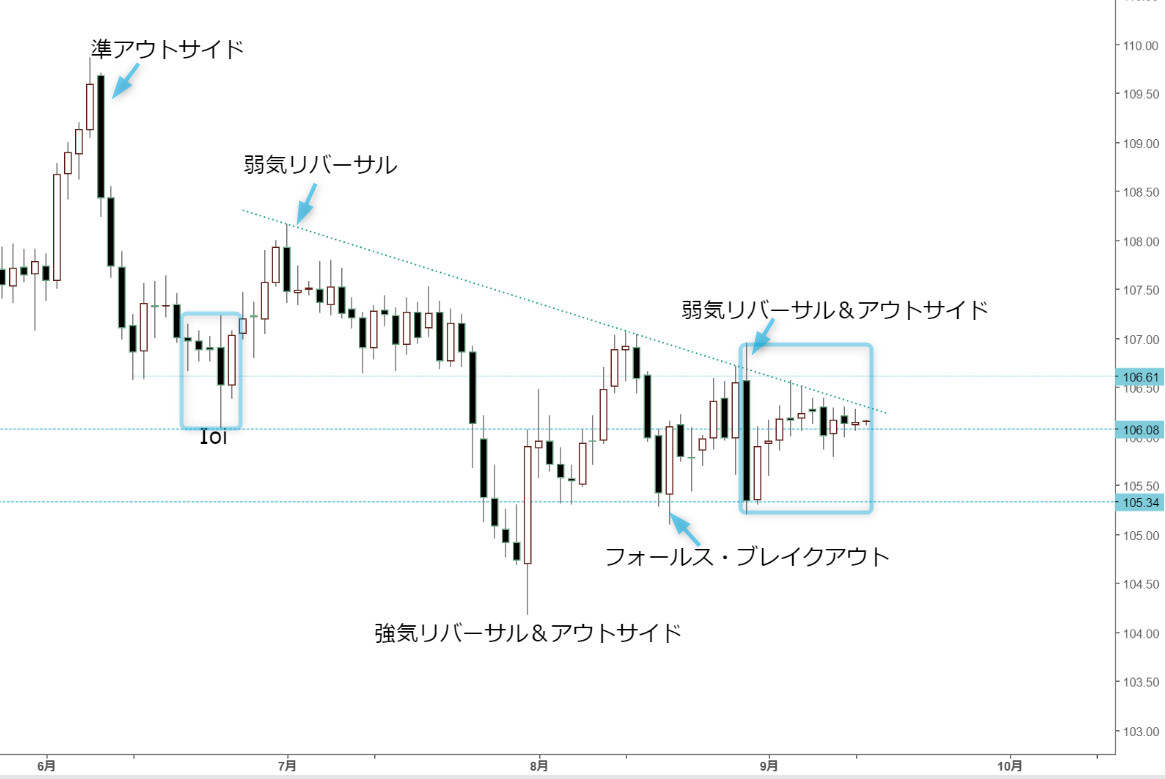

米ドル/円 日足

週間予想レンジ:105.50~107.00

メインストラテジー:レンジ取引

・「安倍ショック」後、モメンタムに欠ける

・ブレイク待ちがあっても後ずれの公算

・菅首相の誕生もFOMCも無風通過か

アナリシス:

先週再度陰線で大引けしたものの、値幅が極めて限定され、週間僅か60銭程度しかなく、モメンタムの著しい低下を語っている。日足では、先々週の続きとして、8月28日の安倍首相辞任でもたらされた大幅反落に対する修正といった見方の延長線にあり、値幅限定も同日から形成されてきた「インサイド」のサインの一部と位置づける。

以前にも述べたように、「安倍ショック」云々は大袈裟、「コップの中の嵐」だった。8月28日大陰線に対する修正が続いているものの、値幅がむしろ次第に縮まってきたのも日足における「インサイド」のサインを形成する一環として見られやすく、本格的なブレイクはなお先であろう。

今週、菅首相の誕生や米FOMC(米連邦公開市場委員会)などイベントが控えているが、それらはほぼ織り込み済み、また無風通過と見られるため、サプライズがない限り、たちまち前記「インサイド」のサインの打破にはなりにくいであろう。引き続きレンジ相場の一環として、限定される値動きが継続される見通し。しかし、レンジ変動の継続自体を「頭重い」といった解釈よりも、「上放れ前の足踏み状態」と認識しておきたい。

繰り返しとなるが、安倍首相の辞任がなければ、107円関門のブレイクを果たした可能性があった。辞任のサプライズがあっても、ちまたの想定より随分インパクトが弱かったため、結局「リスクオフの円高」というロジックはもう過去のものとなり、円は二の次なので、米ドル次第という見方を再確認でできたわけである。

更に、米ドル次第の意味合い、主要クロス円における外貨の動向次第といった側面も大きいため、目先米ドル/円の上値を抑え込む側面がある。但し、あくまで中段保ち合いの一環、またその延長で上放れの準備段階といった判断は不変である。目先形成中の大型「インサイド」のサインは、今後上放れを果たす公算。

繰り返し指摘してきたように、米ドル/円の一時下放れ、従来の「夏の円高」や「リスクオフの円高」をもって解釈されたのが不適切であり、先々週ユーロ/円、ポンド/円や豪ドル/円など主要クロス円の一時高値の再更新に見られるように、主要外貨のうち、むしろ円の軟調が目立ち、「夏の円高」ばかりか、結果的に「夏の円安」が形成された。

先週、英ポンド/円の急落、英ポンドの急落につられた円高圧力が米ドル/円やそのほかの主要クロス円に波及してもおかしくないが、結果的に限定的だったことに鑑み、本格的な円高トレンドではないことが再確認できる。

8月前半、7月31日の「強気リバーサル&アウトサイド」のサインの効き目が継続されたからこそ、8月19日の切り返しで105円関門を守り、8月28日の波乱があっても下値トライを回避されたことも、最近の動意薄もあって、105円関門を下放れするリスクが更に後退していたと言える。

この場合、7月31日の強気サインが一段と証左され、紆余曲折でも再度上値トライしていくという見方は不変。ドルインデックスの安値、3月安値より289pipsほど一時下回ったにも関わらず、米ドル/円は7月における安値が3月安値より300pipsも上の位置にあったため、米ドル全体の下落一服があれば、米ドル次第の側面においても円は買われにくいという理屈の通り、先々週からドルインデックスの底打ちがすでに鮮明化されつつあり、最初の兆しを露呈させた。主要クロス円の反落で目先頭が重くても地合いの悪化にはつながらないとみる。

より長い視点では、3月高値を起点として調整波、大型ジグザグ変動パターンと数えられ、6月高値109.86円から「3月高値~5月安値」の値幅で測る(要するにN字型変動)104.10円前後の下値目途が得られたわけなので、7月末の安値は同計算値に近く、また7月31日の大幅反騰を果たしたため、N字型変動の完成を示唆していたことがもっとも重要である。

同メインシナリオの維持でこれから下値余地が引き続き限定され、本格的に上放れするには時間がかかるが、いずれ果たす見通しを維持しておきたい。今週は引き続き主要クロス円経由の波乱に目を配りたいが、「コップの中」の状態は変わらない公算である。

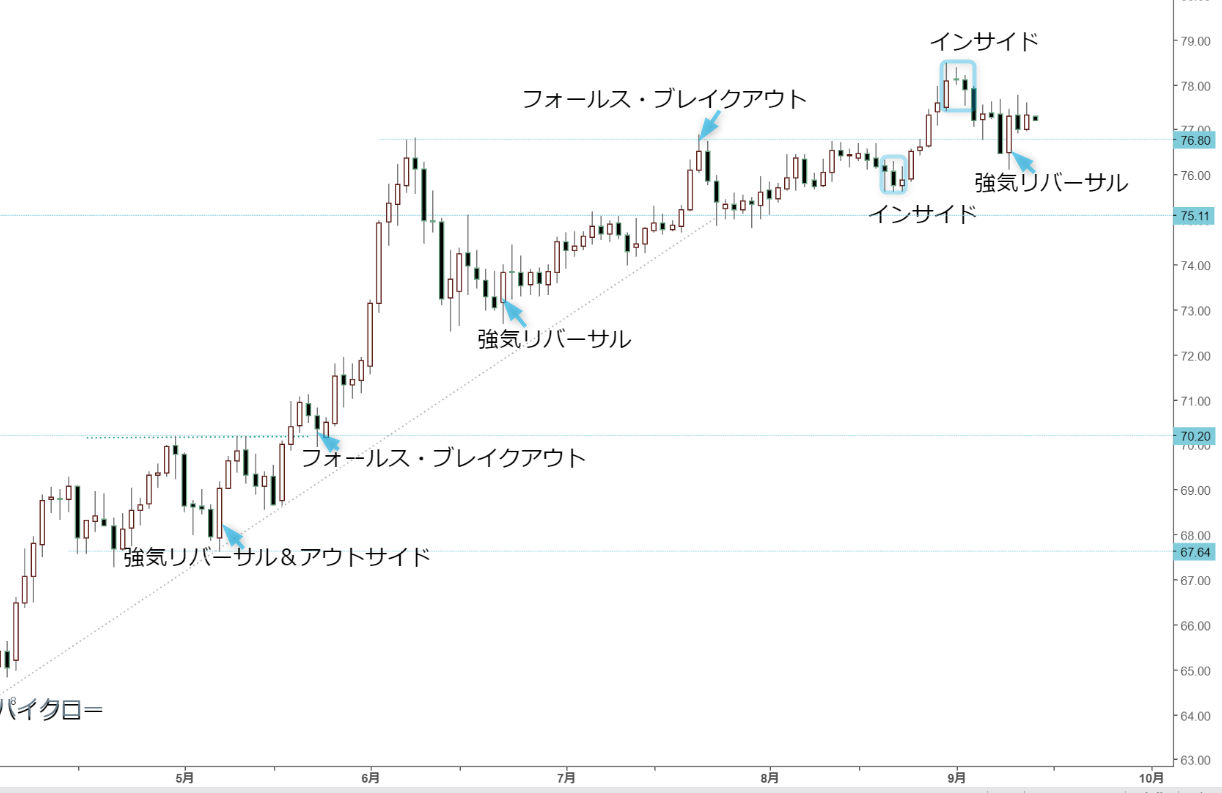

豪ドル/円 日足

週間予想レンジ:75.00~77.50

メインストラテジー:レンジ取引

・高値圏での変動継続も、頭重い展開へ

・豪ドル/米ドル次第だが、ブル基調維持

・調整波の一環として変動レンジの拡大も

アナリシス:

先週76.11円をトライしてから77.76円で大引け、週足では「スパイクロー」風の「帆足線」を形成、高値圏の保ち合い、またやや波乱した値動きを示唆。76円関門を維持したところで値幅の拡大を回避させたが、78円関門を回復しきれず、頭重い印象は不変。

先々週も78.46円の高値を一旦打診したものの、77.35円で大引け、週足では「星線」に近い形で大引けしたため、既述のように、すでに伸び悩みを示唆したわけである。この意味では、先週は先々週足型の延長線にあり、またそれを受けてレンジ変動の下限を切り下げてきたと言える。先週指摘した「一旦頭打ちされた疑い」が一段と強まった。

繰り返し指摘してきたように、3月安値を起点とした大型切り返し、豪ドル/米ドル主導の勢いが鮮明であった。「安倍ショック」があったとしてもその影響が軽微だったため、ブル構造が一段と証左された。

先々週の高値再更新は、その延長線として考えられ、モメンタムの低下または頭打ちの可能性があれば、豪ドル/米ドルの頭打ちが主因であることは容易に推測されたため、実際もその通りの展開であった。そして先週の足型も豪ドル/米ドルとほぼ同様、豪ドル/米ドル次第という視点が一段と証明された。

その半面、豪ドル/米ドルを含め、反落があっても値幅は限定的。また一時安値トライがあったものの、終値のほうが切り返し、結果的に6月高値を意識した支持ゾーンを維持していたとみられる。76円関門前後における支持ゾーンが存在する限り、たちまち調整波の拡大や進行を見ることはないだろう。

既述のように、6月高値を一旦トライしてから、豪ドル/円は時間をかけて、高値圏での保ち合いを形成していたため、同高値のブレイクを一旦果たした以上、今度は6月高値前後にて支持ゾーンと化す公算が高い。そのため、先週の「スパイクロー」のサインは同支持ゾーンの確認において意義があった。

フォーメーションの視点では、「上昇トライアングル」の上放れと見なされ、同フォーメーションの否定があっても安易には行われないであろう。この場合は元高値の保ち合いの上限前後は一転して支持ゾーンと化すことも、先週の値動きは想定範囲内と言える。

しかし、豪ドル/米ドル次第の意味合いにおいて、米ドル全面安の行き過ぎで先週再度修正されことに鑑み、豪ドル/米ドルの頭打ちの状況が再確認され、また反落の前兆を深めていると推測される。この場合、豪ドル/円の76円関門再打診、また下放れもいずれ見られるものと推測される。

もっとも、3月高値を起点とした米ドル全体(ドルインデックス)の反落が目先まで大分継続され、また3月安値の割り込みをもって下値余地を拓いているものの、行き過ぎた感を強めてきたことも繰り返し指摘してきた通り。豪ドル/米ドルの強気さが当面維持されても、どこかの時点で一旦頭打ちされることを想定していた。先週の足型、頭打ちの一環として、先々週のサインに続く位置づけなので、FOMC後の値動きに注意しておきたい。

先々週の高値更新自体が「クライマックス」的な値動きになった可能性も以前に指摘した通りである。連続2週のサインが弱含みなので、今週高値圏での波乱を警戒しておきたい上、続落の可能性も一層警戒。先週安値の再トライがあれば、76円関門の下放れを果たすであろう。

但し、先週と同様、あくまで高値圏での波乱なので、仮に変動レンジの拡大があるとしても、スピード調整の一環として過大解釈すべきではない。高値圏での保ち合い自体の延長や拡大があっても強気構造を直ちに否定できないため、目先あくまで高値圏での波乱という位置づけでフォローすべきであろう。75円関門~同前半はなお支持ゾーンとして有力視される。

肝心のところも繰り返し指摘してきた通り。要するに、コロナショックで3月19日まで大きく続落、一時60円の心理大台を割り込んだこと自体が豪ドル安のクライマックスだったこと、また年初来高値を一旦更新したことに鑑み、切り返し自体はもはや調整波ではなく、推進波として数えること。

故に、調整波の先行があれば、むしろ推進波を健全化させる側面のほうが大きいだろう。短期スパンにおいて、仮に76円関門の下放れがあっても、レンジ取引の範疇として受け入れる。FOMC後の波乱があったとしても、基本は想定範囲内とみる。