マネクリにてご執筆いただいておりましたオフィス・リベルタス 創業者 取締役、大江 英樹 氏が2024年1月1日にご逝去されました。心より哀悼の意を表し、ご冥福をお祈り申し上げます。

-----

「繰り上げ支給」と「繰り下げ支給」の損得論

公的年金の支給開始年齢は現在65歳であり、これは当面変わることはない。これはあくまでも「支給開始年齢」であり、受け取る側、つまり受給を開始するのは必ずしも65歳でないといけないわけではなく、現在は60歳から70歳までの間で自分が希望する時期から申請すれば、受け取りを始めることができる。

ただし、本来の支給開始年齢である65歳よりも早く受け取り始めた場合は毎年の支給額が少なくなる。これを年金の「繰り上げ支給」という。逆に65歳よりも後で受け取り始めると本来の支給額よりも多くなる。これを「繰下げ支給」という。

繰り上げの場合は、1ヶ月早める毎に0.5%ずつその後の支給額が減るので、仮に本来よりも5年早く、60歳から受け取り始めると0.5×12ヶ月×5年=30%、すなわち3割年金額が減る。逆に65歳以降に繰り下げた場合、1ヶ月繰り下げる毎に0.7%ずつその後の支給額は増える。したがってこの場合は0.7×12ヶ月×5年=42%が増額されることになる。

つまり60歳で繰り上げ受給する場合は早く受け取れる代わりに、生涯にわたって年金は3割減る。70歳まで繰り下げると普通の人よりも5年受取開始が遅くなる代わりに、死ぬまで42%増の年金が受け取れることになる。

雑誌で「繰り上げ、繰下げ、どちらが得か?」といった見出しの記事を見かけるが、これは正直言って、正確な答えはない。なぜなら何歳まで生きるかは誰もわからないからだ。

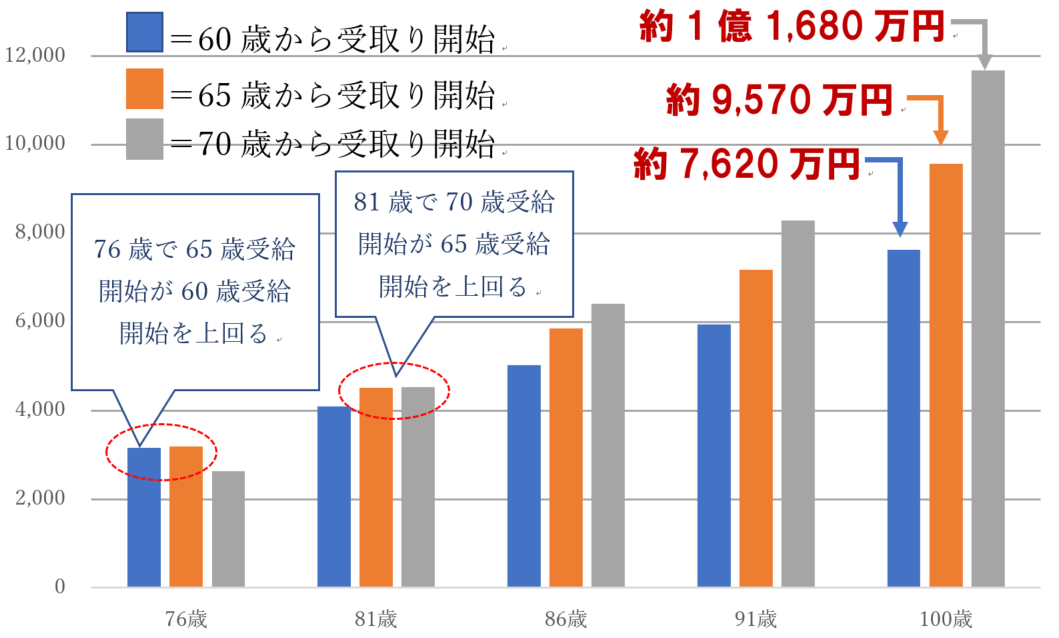

「そりゃ、年金なんていつ亡くなるかわからないのだから早くもらった方が得だ」と考える人もいるだろう。ところがもし60歳から受け取り始めた場合、76歳11ヶ月で65歳から受け取り始めた人との受取り総額は逆転する。その後差は開く一方で、もし100歳まで生きると受給総額の差は2000万円近く開く。(図表参照)

※モデル世帯(会社員と専業主婦の妻)が、基礎年金・厚生年金の全額を繰り上げした場合の試算(令和元年のモデル支給額をもとに筆者が試算)

一方、70歳から受け取り始めた場合は81歳11ヶ月でその差が逆転する。100歳まで生きた場合の受取り総額は70歳から受け取り始めると約1億1690万円となる。もちろんこれは生きていれば…の話なので、自分が確実に76歳までに死ぬことがわかっていれば60歳から受け取り始めた方が得だが、これは誰にもわからない。

5年繰り下げると年率8.4%も増える

前回コラムでお伝えした通り、公的年金の本質は「保険」なのだ。得か損かはその人がどれぐらい長生きするかによって変わってくるので答えはあらかじめわからない。

そうすると、働けるうちはできるだけ長く働き、可能な限り年金の受取り開始を遅らせて将来たくさん受け取れるようにしておいた方が安心ではないだろうか。ちなみに筆者は現在68歳だが、普通に働いて生活ができているので年金は一銭も受け取っていない。

それに、繰下げによる増額はかなりインパクトがある。5年遅らせると42%増えるということは毎年の年金受給額が仮に200万円とした場合、その金額は284万円になるということだ。

5年で42%ということは1年当たりでは8.4%であるから、年金を繰り下げるというのはノーリスクで8.4%の運用利回りを死ぬまで実現できる心強い運用方法ではないだろうか。

「老後の生活が不安だから退職金で運用して増やしましょう」と勧めてくる金融機関もあるそうだ。自分で運用して年8.4%の利回りを得る自信があるのならそれも良いだろうが、普通に考えてそれはなかなか難しいだろう。だとすれば、70歳まで受け取らないようにするための生活費として退職金を使った方がむしろ良い結果になるかもしれない。

「繰り上げ」、「繰り下げ」の選択は慎重に

もちろん、年金の受取り方は人それぞれなので、通常通りの受給にするか、あるいは繰り上げや繰り下げを行なうかは、その人のライフプランに合わせて自由に決めればいいことである。ただ、早くもらった方が得とばかりに60歳から受け取り始め、結果90歳を超えるような長生きを迎えることだって起こりうる。したがって、それぞれのケースにおける受給額がどれぐらいになるのかを理解した上で、選択すべきだろう。