直近の価格動向

7月以降のJ-REIT価格は、よく言えば安定的、悪く言えば膠着状態になっている。東証REIT指数は、6月末に1,700ポイント台を割り込み、8月11日まで1,650ポイントから1,700ポイントの範囲内で推移している。

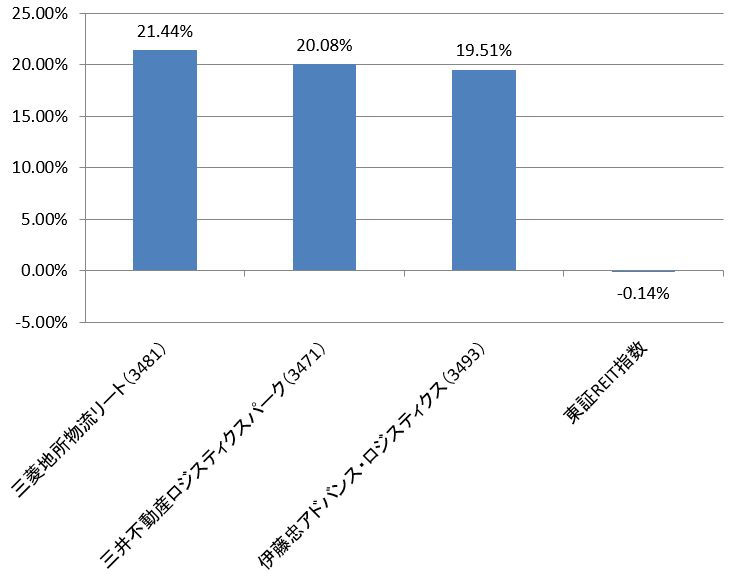

物流系銘柄の価格が大幅上昇

一方で物流系銘柄の価格は、図表の通り7月に大幅に上昇した。従って、収益の安定性が高い銘柄には、2019年から続く投資家の利回り狩りの動きが続いているものと考えられる。

さらに、利回り狩りの動きは、物流系銘柄間の利回り乖離幅でも明確になっている。

例えば物流系のラサールロジポート(証券コード3466、以下LLR)の価格は、2019年来の高値を更新する動きが続いている。物流系銘柄の多くも同様の値動きとなっているが注目すべき点は、同一用途間での利回り乖離幅が縮小している点だ。

最も利回りが低い(※)三井不動産ロジスティクスパーク(証券コード3471以下、MFL)の利回りは、2019年末の2.67%から2020年7月末にかけて2.44%まで低下(価格は上昇)している。一方、同期間でLLRは3.96%から2.99%まで低下している。MFLとLLRの利回り乖離幅は、1.3%から0.5%に縮小していることになる。

このように収益の安定している用途であれば、投資家は利回りが高い銘柄への投資を拡大している状態になっているのだ。

割安感が残っている総合型銘柄

このように収益面での懸念材料が少ない銘柄に対する機関投資家による利回り狩りの動きは、東証REIT指数では見えにくくなっている。今後も同様の動きは続く可能性があるため、短期的に物流系銘柄や住居系銘柄の一部は利益確定の売りをこなしながら、価格上昇の余地がありそうだ。

ただし、個人投資家がこれから投資を行うには、利回りが低くなりすぎていると考えられる。機関投資家は四半期ごとに「成績」を求められるため、利回りが低くなっていても価格上昇余地を重視せざるを得ない。個人投資家が、このような動きに同調する必要はないと筆者は考えている。

従って、短期的に価格上昇余地があり、比較的利回りが現状では高い投資先としては、多用途に投資している総合型(または複合型)銘柄が有望な選択肢として考えられる。特に商業施設やホテルの保有割合が低い総合型銘柄は、価格が上昇しなかったとしても分配金の減少リスクは低い。従って投資時点の高い利回りを確保できるため、低金利下では有効な投資と言えるだろう。

オフィスビル系銘柄の価格が下落傾向にあるため、オフィスを組入れている総合型銘柄に懸念を持つ投資家もいると思うが、商業施設やホテルとは異なり、収益の減少リスクは想定が可能と考えられる。

オフィス部分の収益減少は、内部留保や物件売却などによってカバーが可能な総合型銘柄も多い。J-REIT投資では、ポートフォリオの内訳を確認することで割安感が残っている銘柄を見つけ出すことも可能な状態が続いていると考えられる。

※ 当期予想分配金が未開示のインヴィンシブル(証券コード8963)を除く