マネクリにてご執筆いただいておりましたオフィス・リベルタス 創業者 取締役、大江 英樹 氏が2024年1月1日にご逝去されました。心より哀悼の意を表し、ご冥福をお祈り申し上げます。

-----

年金には3つの種類があるということを前回コラムでお話したが、今回は具体的にそれぞれ一体どれくらいの金額になるのかを考えてみよう。

まずは一番土台になるのが「公的年金」である。世の中には「公的年金はあてにならない」とか「公的年金は破綻する」という人たちがいるが、それは大きな間違いである。日本の公的年金は先進国の中でも最もしっかりした制度になっており、今後もそう簡単に崩れてしまうようなことはないだろう。

それぞれの年金でいくらまかなえるのか

公的年金の受給額

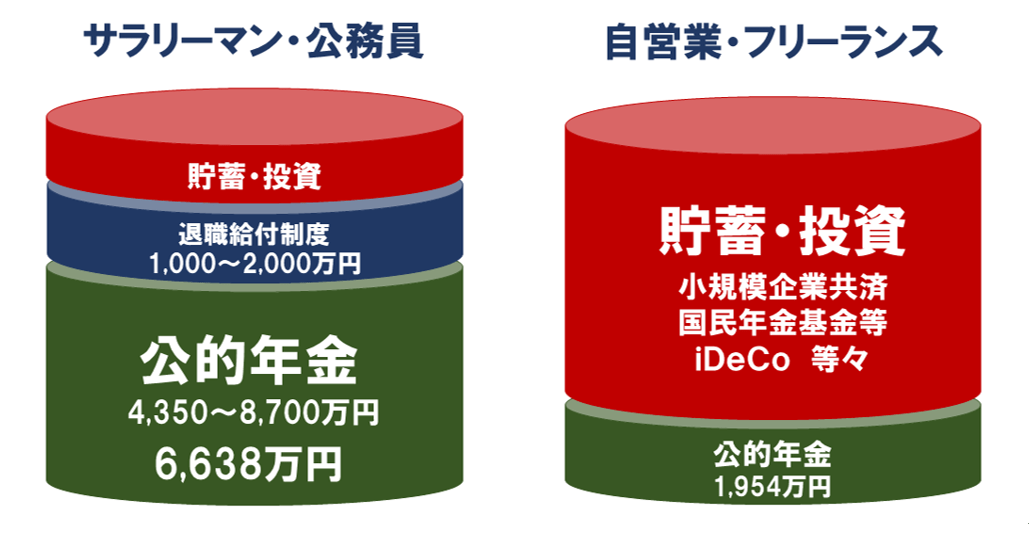

下の図表をご覧頂きたい。これはサラリーマン・公務員と、自営業・フリーランスの人にとって、老後の資金がどんな制度からどれくらいまかなわれるかを示したものである。

まずはサラリーマン・公務員を見てみよう。一番土台となる公的年金の金額が4,350から8,700万円と書いてある。4,350万円というのは単身者の場合に平均寿命まで生きた場合に受け取る年金額の合計、8,700万円は夫婦共に同じ給料で共働きした場合のそれである。下に6,638万円とあるのは、配偶者が専業主婦(夫)の場合のモデルケースとなる。

※退職金は、中堅企業の場合のおおよその平均が1,000万円。大企業の場合は2,000万円強(厚生労働省、東京都産業労働局労働相談情報センターのデータより)

企業年金の受給額

次に2番目の年金である「企業年金」はどうだろうか。この図では「退職給付制度」となっているが、これは退職金と企業年金を指す。企業年金というのは元々退職金のことであり、退職時に一時金として全部受け取れば退職金、15年とか20年にかけて受け取れば企業年金と称しているだけである。この金額は企業によって異なるので一概には言えないが、中堅企業の場合のおおよその平均が1,000万円。大企業の場合は2,000万円強 (厚生労働省、東京都産業労働局労働相談情報センターのデータより)と言われている。

「老後は1億円必要」とか言って投資や保険を勧めてくる金融機関もあるが、これを見る限り、ごく平均的なサラリーマン家庭であれば6から7割、仮に夫婦共にバリバリ働いている家庭なら9割近くは国から給付される公的年金でまかなえることになる。

さらに自分の勤めている会社に退職給付制度があればほとんどそれだけで1億円かかるといわれる老後の生活はまかなえる。つまり世間で言われているほど公的年金は頼りにならないものではなく、実際に老後の生活のかなりの部分をカバーすることができるということなのだ。

公的年金でカバーできない分を、今のうちから蓄えよう

問題は図表の右側の自営業・フリーランスの人たちである。サラリーマンのように厚生年金に加入していないので公的年金の支給額は、1,954万円ぐらいしかない。もちろんこれは1人の場合で、夫婦共に国民年金に加入していればこの2倍にはなるが、その分サラリーマンと違って配偶者も年金保険料は払わなくてはならない。もし仮に配偶者がサラリーマンで厚生年金に加入していれば状況はかなり好転するものの、そういうケースは比較的稀だろう。

したがって、自営業やフリーランスの場合は、稼げる時は可能な限り、個人型確定拠出年金(iDeCo)や小規模企業共済をフルに活用して自らの老後資金を蓄えることが必要である。

さらにサラリーマンの場合も公的年金でカバーできるのは日常の生活費である。老後、海外旅行に出かけたり、趣味を楽しんだりするためのお金が必要であれば、公的年金だけでまかなうのは難しいだろう。自営業者ほどではないが、それなりに自分自身で老後に向けて資産形成することが必要である。その際に有効になるのがiDeCoやNISA等のように税制優遇のある資産形成制度だ。

将来自分が受け取れる年金の中身を確認しよう

ただし、順序を間違えてはいけない。誰にとっても一番大切なのは公的年金であるから、毎年送られてくる「ねんきん定期便」や「年金ネット」に登録することで自分の「公的年金」がいくらかをしっかりと知ることが必要だ。

さらにサラリーマンであれば自分の会社の退職給付制度がどうなっているかも知り、「企業年金」の中身を知っておくことが重要である。こうした2つの土台となる年金をしっかり把握した上で、老後に備えるための貯蓄や投資を行なうのが正しい順序であることを知っておくべきだろう。