7月に入ってからの月曜日はサプライズの大幅高が続いていました。7月6日の日経平均は407円高、7月13日の493円高と続きました。しかし、今週の7月20日はその雰囲気さえ、朝から感じることはありませんでした。

6月中旬以降、レンジ観はあまり変わりません。前日の米国市場の動向を寄り付きで織り込んだあとは、日銀のETF(上場投資信託)買いが入るか、入らないかの思惑だけで前引け間際、後場寄り付き直後にわずかな動意がある程度です。

NYダウの時間外の先物の動きで少し振れる場面はありますが、3月のように日本時間で大きく変動しないため、日本株の日中はほとんど小刻みに近くなっています。「閑散に売りなし」という相場格言がありますが、今の状態のことをいうのでしょう。

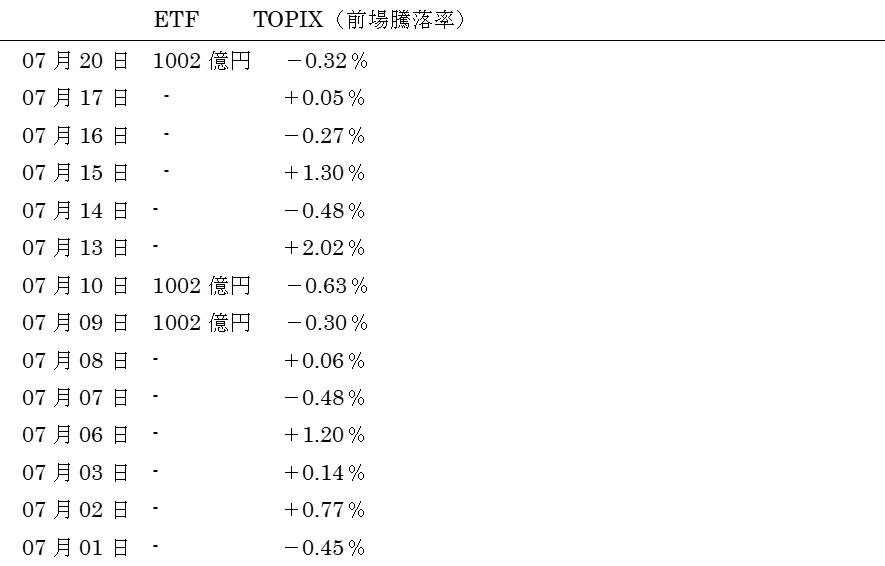

さて、上述した日銀のETF買い。入るか入らないかは変則的です。週初の7月20日は前場のTOPIXの引けが前日比-0.32%で買い入れが実施されました。7月は1日の-0.45%や7日の-0.48%でも買いが入らなかったにも関わらず、9日の-0.30%でも買い入れが行われました。

過去の買い入れ事例によると、買い入れ規模については毎月第1営業日に決定される模様です。買い入れ基準については、前場のTOPIXの終値の前日比下落率を判断基準とし、毎月第1営業日に加え、月央に見直しが行われている模様です。

後場から日銀よりETF買いの注文がくると、証券会社は日銀に渡すETFをあらかじめ持つポジション(ETF買い/先物売り)のうち、後場のVWAP(売買高加重平均価格)に近いように先物売りを買い戻す。そして、引け後に日銀にVWAPにてETFを渡すそうです。なので、取引時間中は先物の買い戻しが相場に影響するので、東京証券取引所全体の商いが薄いときにはインパクトが大きく出ることがあるようです。

いずれにしても、ETF買いのサプライズを与えるためには、いつ入るかは読めない方が良い。もっと言えば、1,002億円ではなく、たまには2~3倍ぐらい買うとか。3日に分けて買うよりも、3日分を一気に買い上げるなどの方がインパクトは大きい場合も。「いつ、どれだけ入るかわからない」というように、市場に規模観のサプライズを与えた方が対売り方には効果的と思われます。