米ドル/円 日足

週間予想レンジ:106.50~109.50

メインストラテジー:レンジ取引

・歴史に刻まれた激動の相場におけるドル全体との連動性、一段と強まる

・日米株の反騰につれ、過激なドル高も一旦修正され、反動安に

・ドル高の修正であって主体的な円高ではない、ドルの下値限定

アナリシス:

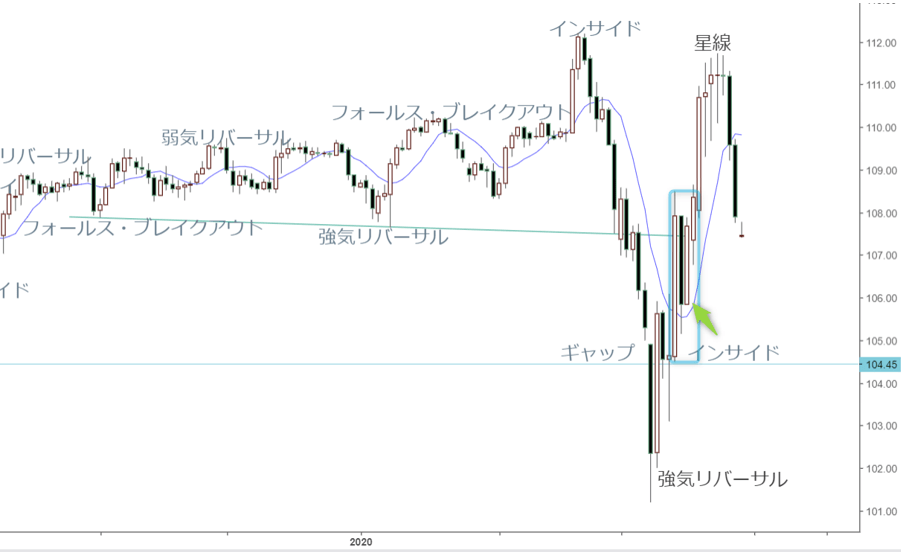

先週一旦111円台後半をトライしてから大きく反落、200日線を下回って大引けした。ドル全体(ドルインデックス)との連動性が強まり、ドル全体の調整にリンクした値動きと思われるが、反落は主に3月26、27日に行われ、下落幅の大半を占めた。ドルインデックスの3月24日から継続した大幅反落の後ずれといった様子が鮮明化され、円が主体性を発揮した値動きとは言えない。

ドル全体の反落は、この前の大幅V字型反騰に対する修正と位置付けされる。日米株の反発に連れ、「ドル・クランチ」の解消に伴う反動とも言える。更に、米無制限QEの実施で米長期金利の低下に連動したドル全体の反落も大きな背景とみなされ、あくまでドル主体の相場と思う。証左材料として主要クロス円の多くは崩れておらず、円高傾向の強まりが見られなかったことも併記できる。詰まる所、「リスクオフの円高」はもう終焉したとみる。

となると、先週の大陰線に続き、一旦反落幅の拡大を覚悟しなければならないものの、先々週安値の105.14円割れには至らないだろう。先々週の大幅かつ急激な上昇は、3月第二週の足型を継承したものと思われただけに、すべて「否定」されるのも容易ではないとみる。この意味では、先週の安値割れを回避できれば、メインシナリオの一段強化につながる。

繰り返しとなるが、3月第2週の足型が点灯したサインは重要であった。同サインは間違いなく「フォールス・ブレイクアウト」、即ち一時の下放れが「ダマシ」であったことを示唆したから、先々週の大幅続伸をもたらしたわけだ。昨年8月安値が104円台に留まったことに鑑み、一時下放れがあっても終値をもって105円大台を維持できる見通し。

もっとも、2016年11月以降、週足において、2018年3月第3週を除き、ドル/円は105円大台以下の大引けがなかった上、月足において、106円大台以上の大引けを維持してきた。筆者が繰り返し指摘してきたように、今回の記録的、また世界的な恐慌があっても、週足をもって105円以上の大引け自体が大きなサインと受け止め、現時点のレートに鑑み、3月終値の106円台維持も十分あり得る。ドル高の内部構造が維持される以上、反落はあくまでスピード調整と位置付ける。

ドルのV字型反騰、3月13日の大陽線が大きな役割を果たし、またその後「インサイド」のサインを点灯してから更なる上放れを果たした分、目先なお効き目を有するだろう。同日の値幅以内に再度反落してきたものの、同日安値の104.50円を割り込めない限り、上昇波の内部構造を維持できる。半面、200日線割れで調整波の延長も認められ、108円台後半~110円関門前後に抵抗が再度密集、早期上放れできない場合は目先保ち合いの先行を有力視。株式市場の変動次第、値幅の拡大も覚悟。

豪ドル/円 日足

週間予想レンジ:65.00~69.00

メインストラテジー:レンジ取引

・世界的大恐慌で資源国通貨の豪ドルが崩壊したものの、行き過ぎも一旦修正された

・主体は豪ドル安であり、円高ではなかったから、クライマックスを果たしたとみる

・株式市場沈静化の兆しもあって、先週の自律反発に続き、しばらくリバウンドを

アナリシス:

コロナショックで先々週まで大きく続落、一時60円の心理大台を割り込んだ。2013年高値105.52円を起点とした大型下落波を更に延長させたことは既述の通り。また、豪ドルの下落加速や60円大台割れをもってクライマックスを果たした疑いも既述の通りで、先週の反発や陽線引けは最初のサインと見なせる。

もっとも、豪ドル/米ドルや米ドル/円の両方から作用した結果、豪ドル/円の安値更新に繋がったが、豪ドル対米ドルの下落も2011年高値から継続され、コロナショックをもって最終局面に迎える可能性があった、先々週0.5507までの暴落は歴史な動きで、「底なし」のリスクを浮上させた。恐怖のドル買いやドル・クランチの進行で豪ドルは資源国通貨として売られやすかったが、パニック的な値動きがすでに一旦収束、先週豪ドル対米ドルの大幅切り返しで豪ドル/円の反騰をもたらしたわけだ。

ゆえに、すでに深刻な「オーバーシュート」、即ち「売られ過ぎ」の状況にあった豪ドルの一段急落は、先週の反騰をもってすでにクライマックスを果たしたことを証明し、これからは反動高に動きやすいだろう。先週米ドル/円の反落があっても、豪ドル/円の切り返しを否定できなかったから、引き続き豪ドル次第の相場が続くと思われる。

3月19日の日足が示した「スパイクロー」のサインが、一旦底打ちのサインとして大きく効いたことは見逃せない。その後「インサイド」のサインを形成してから上放れを果たしたわけで、安値更新を回避できる公算。安値再更新さえ回避できれば、切り返しの継続が有力視される。

既述のように、継続的な安値更新さえ回避できれば、自律反発のニーズが高まる。この場合、2月半ばからの急落に対するスピード調整の範疇に留まるが、昨年8月安値に対する更新も一時に留まり、また安値更新があっても下落モメンタムの加速を回避できることを証左できるから、大きな意味合いを持つ。結果的に、米ドル/円と同様、下放れ自体が大きな「ダマシ」となる可能性があるから、切り返しを果たすといった地合いの維持につながる。

言ってみれば、テクニカル的にも、市場センチメントから見ても、先週の陽線、先々週の足型が示した「スパイクロー」のサイン、即ち究極な「陰の極み」の状況にあったことを証明、日米株の歴史的な暴落があったからこそ、リバウンドを果たす意味合いが大きいといえる。

とはいえ、先週と同様、急落しただけに、目先あらゆる反発があってもスピード調整に留まり、ベアトレンドの否定に程遠い。69円後半~70円前半といった抵抗が厚く、一旦切り返しがあっても再度頭打ちされやすいだろう。切り返しの継続があってもあくまで強気変動になりきれないことに注意。