iDeCo(イデコ:個人型確定拠出年金)とつみたてNISA(積立ニーサ)は節税メリットを享受しながら資産を増やしていける可能性がある制度です。そのiDeCoとつみたてNISAの主力商品は、「投資信託」です。今回は、投資信託の基本をわかりやすく解説します。

投資信託とは、プロが選んだ世界中の投資先へ分散投資できる商品

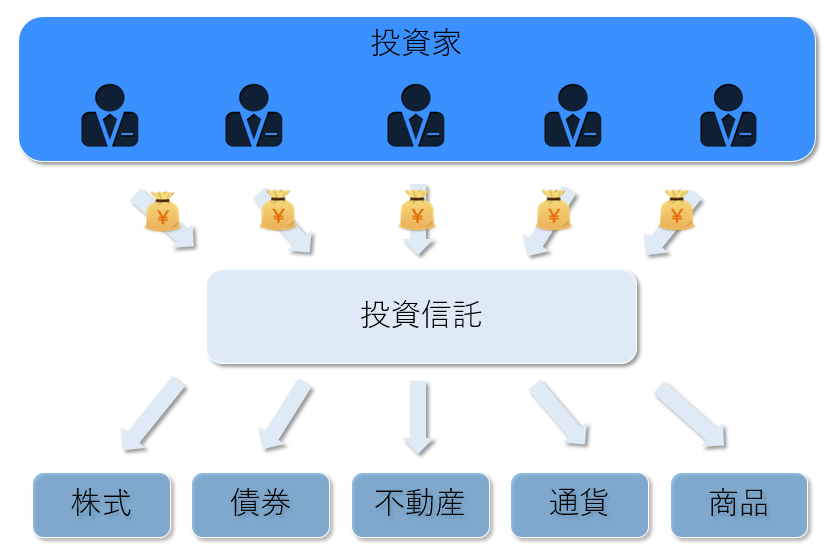

そもそも投資信託とは、たくさんの投資家から集めた資金をひとつにまとめ、株や債券、不動産などに投資して運用する投資商品です。集めたお金は、「ファンドマネージャー」と呼ばれる運用のプロが投資家の代わりに運用してくれます。

もう少しわかりやすく説明すると、投資信託は、株式や債券などが入った詰め合わせ、お菓子でいえば、バラエティパックといえます。トヨタ自動車や楽天といった日本企業の株式だけが入った詰め合わせもあれば、Google(銘柄名ではAlphabet)やAmazonといった海外の先進国企業の株式だけに投資する投資信託もあります。

また、国債(国が発行する債券)や社債(会社が発行する債券)といった債券だけに投資する投資信託、不動産だけに投資している投資信託もあります。さらに、株式だけ、債券だけ、という1種類だけではなく、「国内株式と国内債券」「国内株式と海外債券と国内不動産」というように、複数の国内外の資産へまとまって投資する投資信託もあります。これらは投資対象によって、リスクとリターンの度合いは違います。

投資信託のメリットは?

分散投資の効果でリスクを分散できる

前述のように、投資信託はたくさんの投資家から集めた資金を1ヶ所に集めて、株や債券を共同購入するパッケージ商品です。

そのため、一度にたくさんの金融商品へ分散投資することが可能です。資産運用をする上では、1ヶ所にお金を集めてしまうと、投資対象に万が一のことがあった場合のダメージも大きいため、複数の投資対象に分散して投資することが良いとされています。とはいえ、投資資金に限りのある個人の場合、自由に分散投資するには限界があります。

ところが、共同購入のしくみを使った投資信託の場合、自動的に複数の金融商品がパッケージになっているので、少額の資金でも分散投資の効果が得られるのです。国内外の株や債券に投資している投資信託であれば、株の値下がりリスクを債券の上昇でカバーできる可能性があります。

また、円相場が下落した場合にも外貨の上昇でカバーできる可能性もあります。このような補完関係により全体的なリスクを減らせるのも、投資信託の大きなメリットといえるでしょう。

ワンコインで始めることができる!

少額から投資を始めることができるのも投資信託のメリットです。最近は1,000円や100円から購入できる金融機関が増えてきています。1,000円で買える株は限られていますが、投資信託なら1,000円や100円でもラインナップは豊富にあります。ワンコインという少額から投資できるので、手持ちの資金を分散させて複数の投資信託を購入するのもひとつの方法です。

自動積立サービスを活用することにより値動きを気にせずに投資できる

投資信託の中には、毎月一定額を購入していく自動積立サービスを利用できるものがあります。「ファンド積立」とも呼ばれています。このサービスでは、毎月決まった金額を指定の口座から自動引き落としします。その資金であらかじめ指定しておいた投資信託を購入していく仕組みです。

投資信託の価格(基準価額)が高かろうが、低かろうが毎月淡々と買い付けていくので、値動きを気にすることなく投資できるのがメリットです。加えて、時期を分散して投資するので、高値掴みを避けることができ、平均購入単価を下げることができる場合もあります。

投資信託の自動積立サービスはネット証券などでは100円という超少額から始められます。最初に手続きをすればあとは自動的に積み立ててくれる手軽さもメリットといえます。値動きを気にせず中長期でじっくり増やしていけるので、これから資産を作っていきたい人に向いているといえるでしょう。

知っておきたい運用方法による分類、インデックス型とアクティブ型

現在、私たちが買うことのできる投資信託は常時、6,000本あるといわれています。資産運用の中で投資信託を上手に活用していくためには、自分にぴったりの投資信託を選択する必要があります。そこで、重要になってくるのが、投資信託がどのような種類に分けられているのかを知っておくことです。投資信託の分類の全体像を把握することで、投資信託の特徴をつかむことができるようになります。

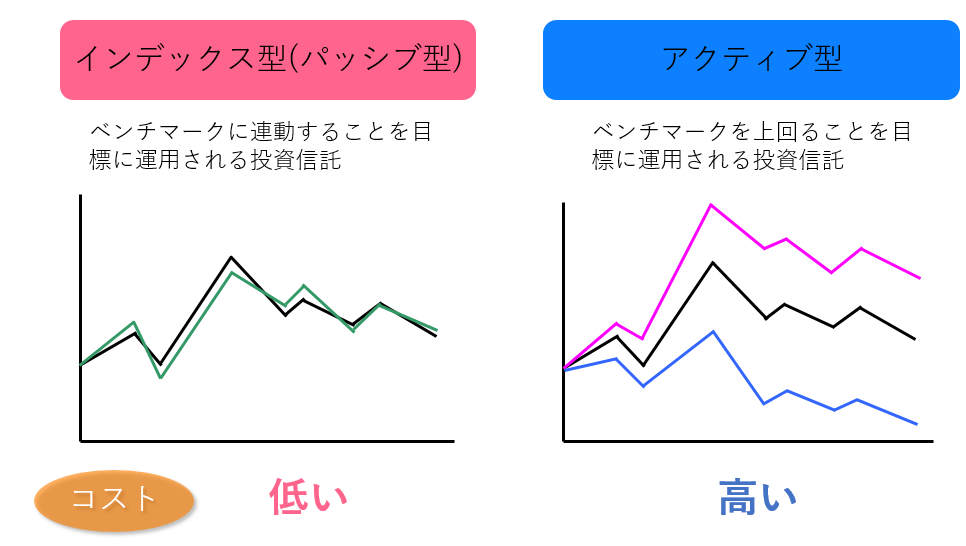

投資信託は様々な切り口から分類できますが、最低限知っておいてほしいのが、運用方法の違いです。運用方法の違いによって「インデックス型」と「アクティブ型」に分かれます。

「インデックス型」とは、日本株のTOPIX(東証株価指数)、日経平均株価、米国株のS&P 500などのような代表的な指数と同じ値動きを目指して運用する投資信託のことです。

指数とは、東京株式市場のようなまとまった市場全体の動きを反映しているモノサシのようなものだと考えてください。インデックス型は、市場全体に分散投資できるというメリットがあります。また、指標に連動して運用するので、自動運用できるため、信託報酬などの運用コストが低いのが特徴です。

一方、「アクティブ型」とは、指標の値動きを上回ることを目指して運用する投資信託のことです。インデックス型と異なり、投資信託の運用担当者が個別の会社を分析したり、市場を分析したりして、有望な会社や業種、地域などを選んで投資します。

アクティブ型の投資信託は、代表的な指数に連動するインデックス型のものよりも手数料は高くなる傾向があります。運用成績によってはインデックス型よりも高いリターンが得られる可能性があります。しかしながら、過去のデータを見ると長期的に目標とする指数を上回る成績を上げられているアクティブ型の投資信託は少数です。ですから、投資信託の知識をしっかりと身につけ、その上で投資するものを選ぶと良いでしょう。

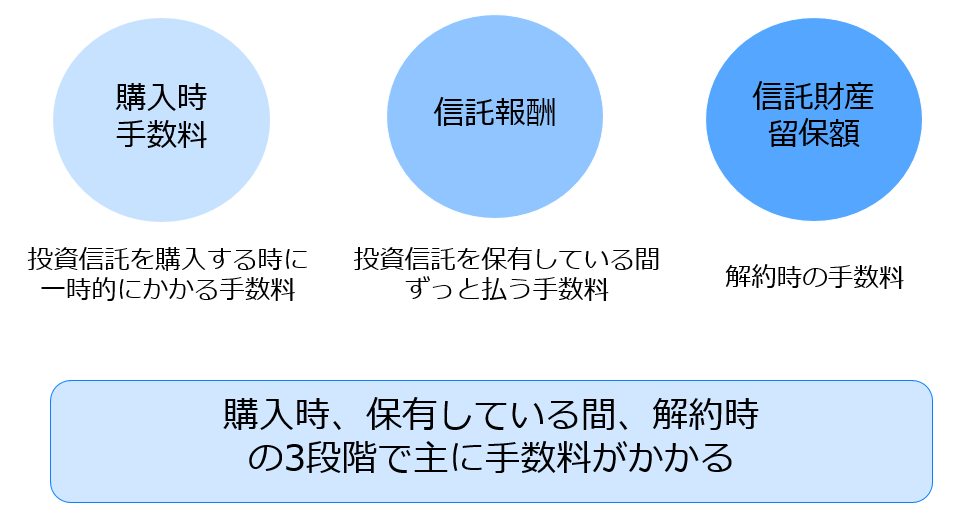

投資信託は3つの場面で手数料(コスト)がかかる

投資信託の運用成績にコストも少なからず影響しますが、投資信託にかかるコストは、「購入する時」「保有している間」「解約する時」の3つの場面でかかります。

購入時手数料

まず、投資信託を購入する際、投資家は販売会社に「販売手数料」を支払います。販売手数料は、販売する金融機関ごとで独自に設定でき、投資信託の購入金額に対して最大で3%程度かかります。例えば、販売手数料が3%の投資信託を100万円分買う場合、3万円かかるということです。ただし、投資信託の中には、「ノーロード投信」といって、販売手数料がかからないものも多くあります。

(※)2019年12月13日(金)申込受付分より、マネックス証券で取扱うすべての投資信託の購入時申込手数料はノーロード(0円)です。

信託報酬

次に投資信託を保有している間、継続的にかかる手数料として、「信託報酬」があります。信託報酬は、投資信託を運用してもらうための経費のようなもので、運用期間中に信託財産から日々差し引かれる手数料です。

信託報酬は年○%と、年率で記載されていて、純資産総額に対して乗じた金額が差し引かれます。信託報酬の額は、商品ごとによって違います。一般的には、国内より先進国、先進国より新興国、インデックスファンドよりアクティブファンドのほうが高く設定されています。

信託財産留保額

そして売る時にかかる手数料が「信託財産留保額」です。ただし、この手数料は必ずかかるわけではなく、かからないファンドもあります。通常、投資信託を解約するときの時価(基準価額)に対して、0.1〜0.5%かかります。

これは、解約に対し、投資信託の中に含まれる株式や債券を現金化するコストが発生することから、継続保有している他のファンド保有者とのコスト面の公平さを確保するためです。ですから、投資信託の運用資産に留保され、他のファンド保有者に還元されます。コストは私たちの投資における運用成績に影響を与えるので、必ず確認するようにしましょう。