先週2月14日金曜日、IMF(国際通貨基金)の専務理事が、新型肺炎の影響から世界各国の中央銀行と政府が連携する必要性について言及しました。

IMFは今月2月中にも新型肺炎の経済への影響分析を公表する予定で、分析レポートの中身が期待されます。

現在はまだこういった体系的な分析が出る前の段階ですので、今一度基本に立ち返って新興国の債務の状態をみてみます。

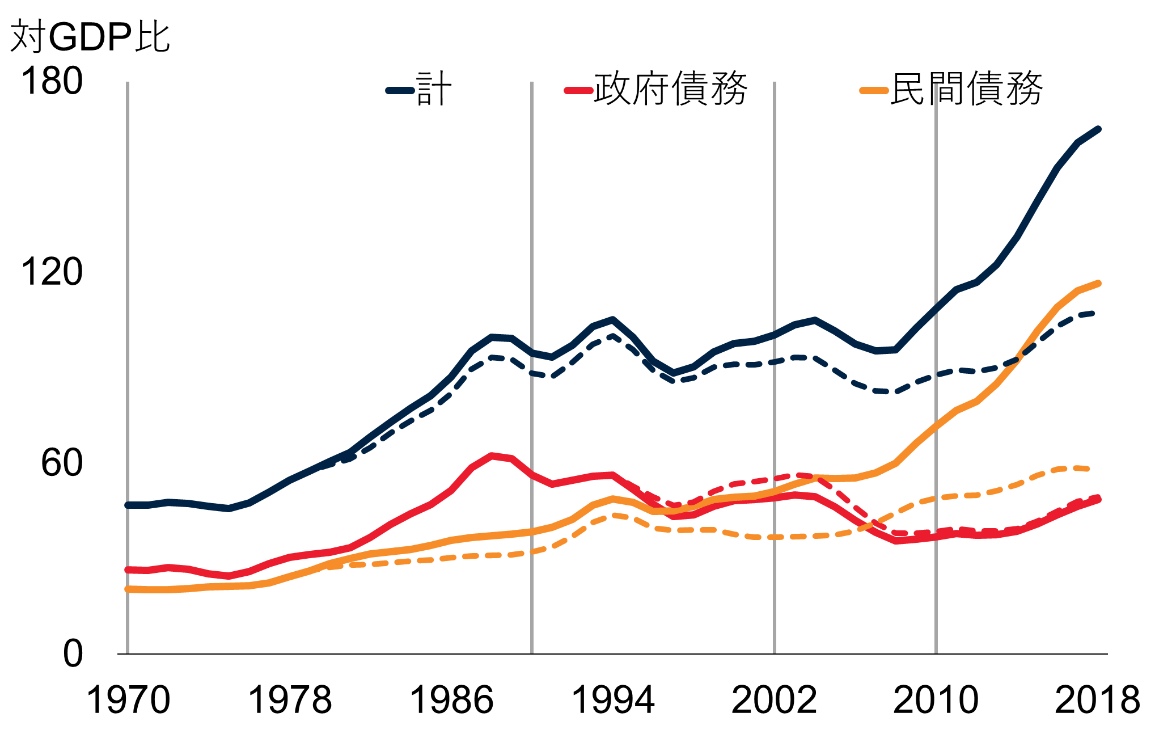

新興国の民間債務が若干増加した2010年代

昨年12月世界銀行が、世界の特に新興国の債務の状況を分析した報告書を発行しました。

それによると、中国を除く新興国の債務はGDP比でみて、政府債務は過去のレンジ圏内です。しかし、民間債務が上昇ペースは急ではないものの水準が過去最高となっており、報告書は現在を新興国債務「第4の波」としています。

ちなみに第1~第3の波は、それぞれラテンアメリカ危機、アジア危機、リーマンショックで終わったとされています。

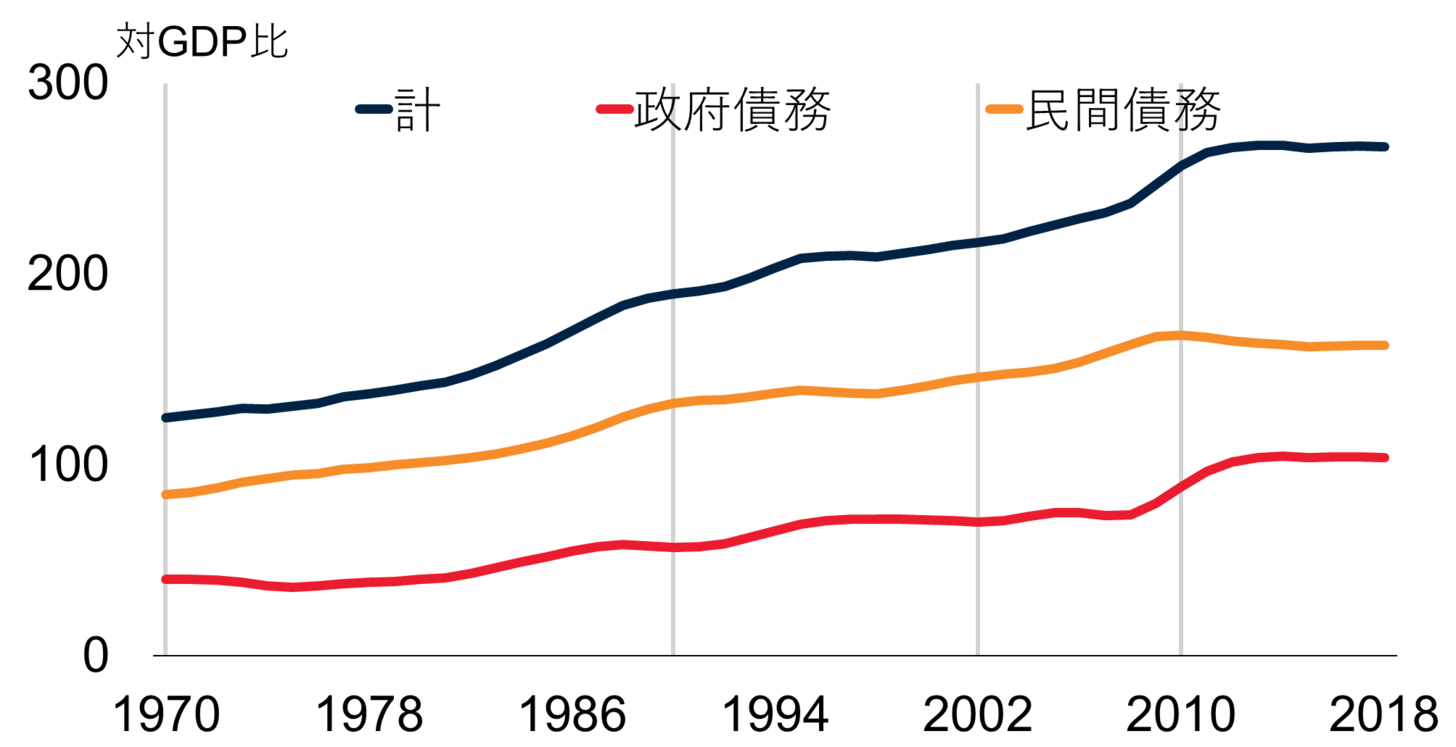

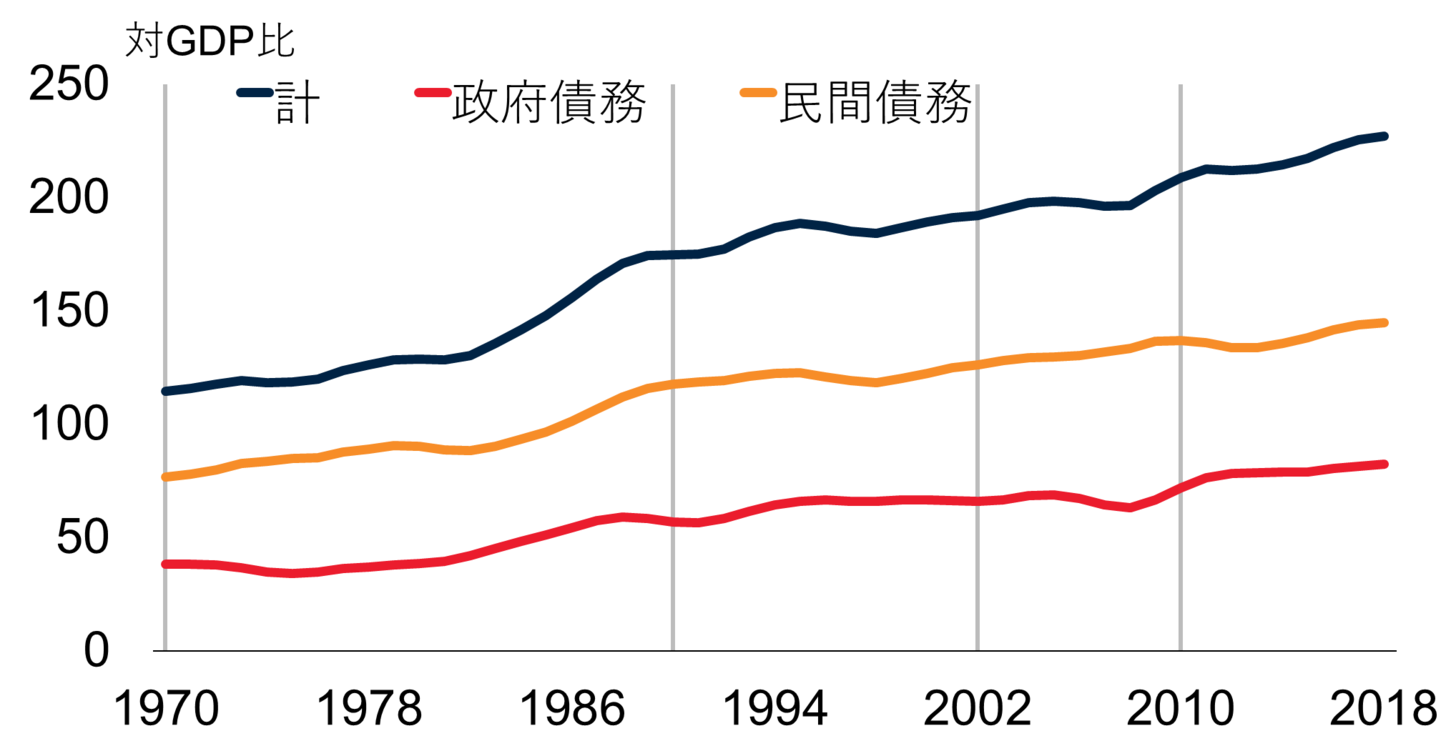

先進国と中国については、前者がリーマンショック直後に政府債務が積み上がり、後者は2010年代を通じて民間債務が増加し続けました。両者が世界経済に与える影響が大きいため、世界全体でみると、2010年代は結果的に民間債務も政府債務もここ50年間とほぼ同じトレンドで債務が増加した普通の10年間だったといえるかと思います(ただしこれも過去50年間と同様に最高水準は更新中)。

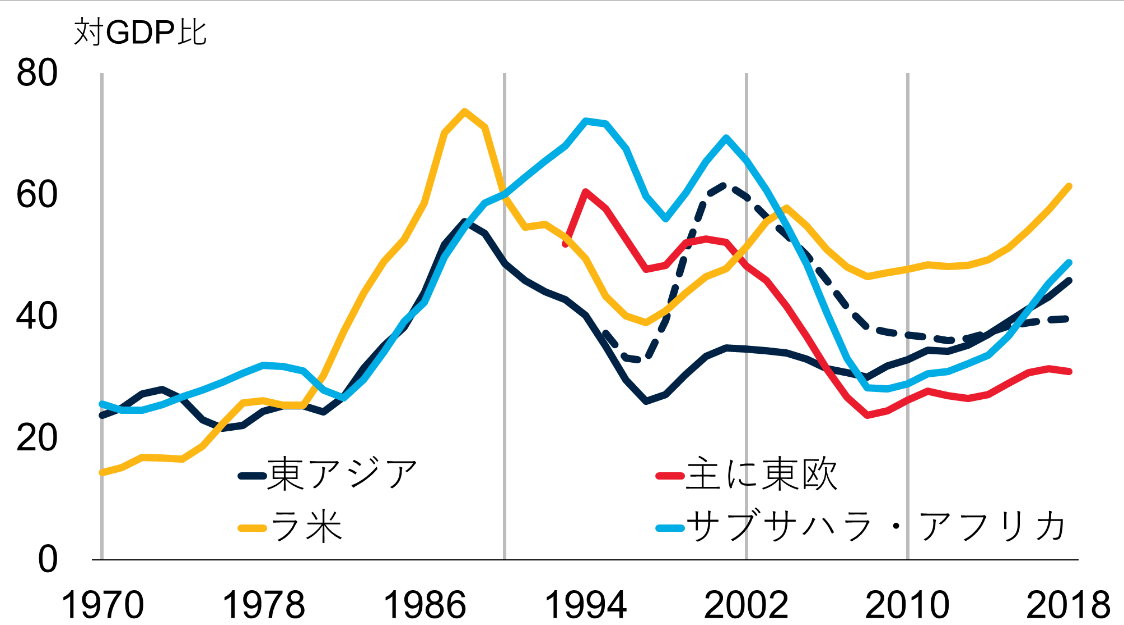

地域ごとの債務の状況は

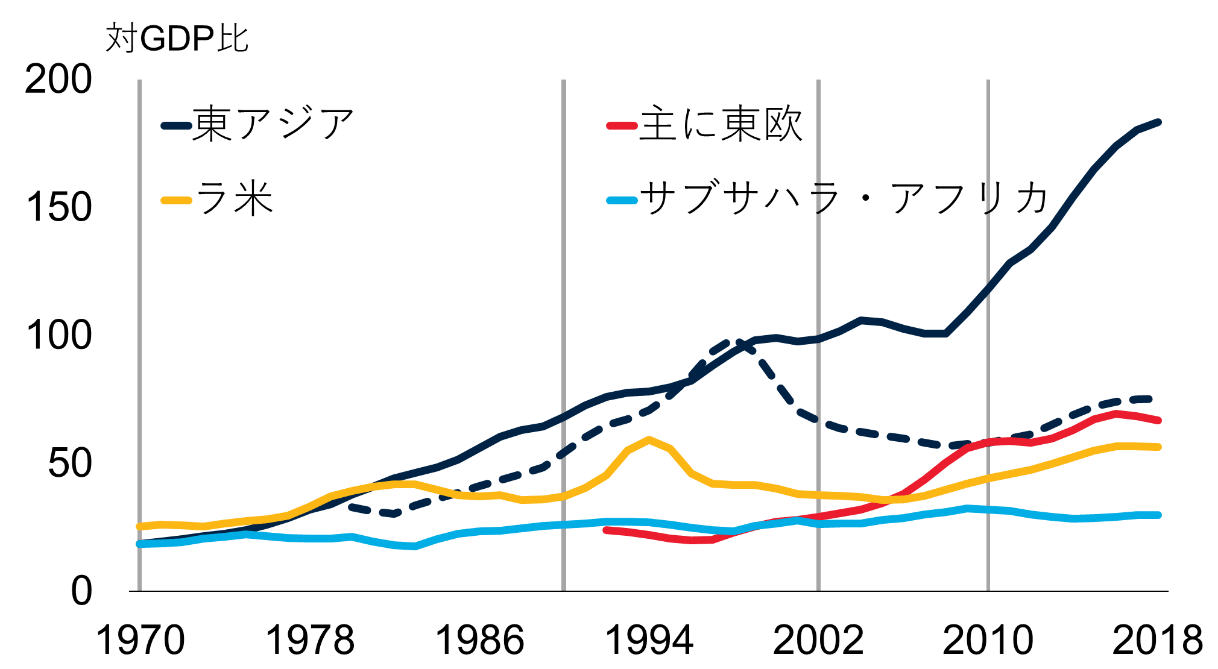

新興国の債務の積み上がりを地域ごとにみると、政府債務は各地域とも歴史的にみてレンジ圏内にあります。

民間債務は、東欧諸国を中心とした新興欧州諸国の債務の積み上がりが目を引きますが、その水準自体は東欧諸国の経済力からするとそれほど違和感はないものといえます。

ラテンアメリカ諸国の民間債務の水準は東アジア諸国および東欧諸国より若干低く、サブサハラ・アフリカ諸国のそれはさらにかなり低い水準にあります。これはこれら地域の農業や資源以外の産業の競争力(のビハインド)から借入キャパシティに制約がかかっているものと思われます。

高い国際競争力を背景にもつ中国の民間債務

読者の方はもうお気づきのとおり、2010年代は中国の民間債務の伸びは、よく言われているようにかなり急なものだったといえます。

世界銀行とは別に、IMFが機械学習等を用いて過去の債務危機のトリガーを分析したワーキング・ペーパーを2020年1月に出しています。そこでも「債務の水準(対GDP比)の高さ」が、過去の債務危機の要因として最も大きかったという結論になっており、もちろん油断はできません。

しかし中国の民間債務の増加は、世界的に高い水準にきています。これからもますます高くなるだろう産業の国際競争力を背景にしており、「好景気で借金だけかかえてしまい、産業の国際競争力育成がついてこなかった」という新興国債務危機の王道とはまた異なることにも注意が必要です。

先進国も含む「世界全体でみると」、2010年代は普通の10年間でした。それをベースに、もうすぐ見えてくるだろう新型肺炎が世界経済・新興国経済に与える影響分析の中身を待ってみましょう。