週初と週末で一変した金融市場

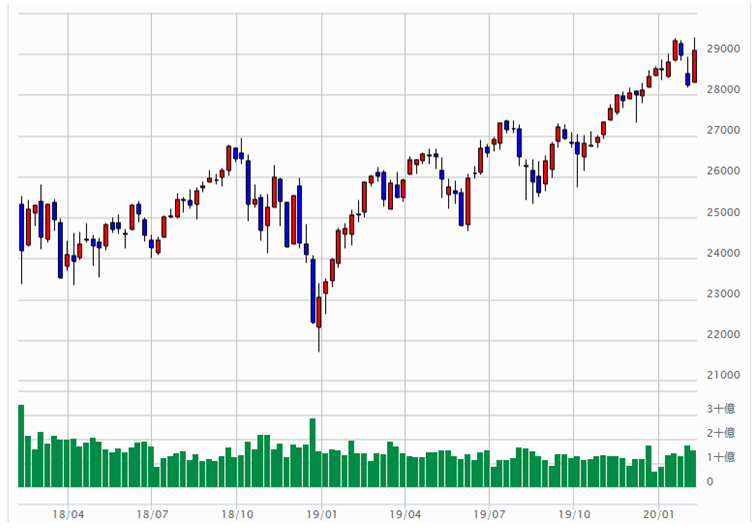

先週の米ドル/円は、週初と週末で様相が一変しました。週初は、おもに新型肺炎ショックに伴うリスクオフの流れでどこまで下がるかといった感じでしたが、週末には年初来の高値に急接近するほどの急反発となりました(図表1参照)。

私は、先週の当連載レポートでも、また2月3日(月)に配信した週間為替展望(動画)でも、「新型肺炎ショック」の株安・円高が転換に向かうタイミングではないかといった見方を示しましたが、結果的にはまさにそんな感じとなりました。

ただ、先週の株高・円安は、感覚的には私の当初の予想以上でもありました。とくに株価、米国の主要な株価指数は、株安の転換どころか、一気に最高値更新となったのです。これは、中国の旧正月明けで、中国の株式市場の暴落必至といった中で、中国当局が暴落回避へ大規模な資金供給に動くといった「予想外」の要因の影響が大きかったのではないでしょうか。

ただ、この「予想外」の中国といった主要国の実質的な金融緩和の影響は、この先のシナリオを考える上でもとても重要な意味になるかもしれません。私はそもそも、とくに米国株を取り巻く環境は21年前、つまり1999年に似ていると考えてきましたが、そんな1999年の米国株は、結果的に「主要国の実質的な金融緩和」の後から、のちにITバブルと呼ばれた株高のクライマックスが始まったのでした。

以上のように見ると、先週の動きは、21年前のように「主要国の実質的な金融緩和」を受けた「株高バブルへの道」の始まりかもしれないのではないでしょうか。

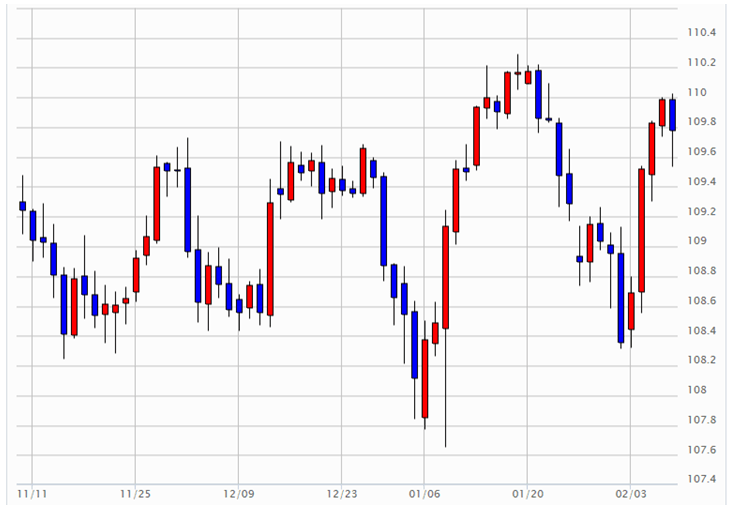

ちなみに、米ドル/円がこの数ヶ月連動性の高いNYダウの先週の週足実態幅(寄り付き‐引け値)は、昨年6月に株高へ転換した時以来の大幅な陽線となりました。また、過去2年間でもう1つ、弱気から強気への代表的な転換局面、2018年12月末も、やはり週足は大幅な陽線引けでした(図表2参照)。

以上のように見ると、先週のNYダウの週足大幅陽線は、弱気から強気への転換の可能性が注目されそうです。そんな米国株と米ドル/円の相関関係に変わりないなら、株高に連れて米ドル/円も大幅な上昇に向かう動きが始まった可能性があるのではないでしょうか。