リスクオフが拡大する理由、一巡する理由

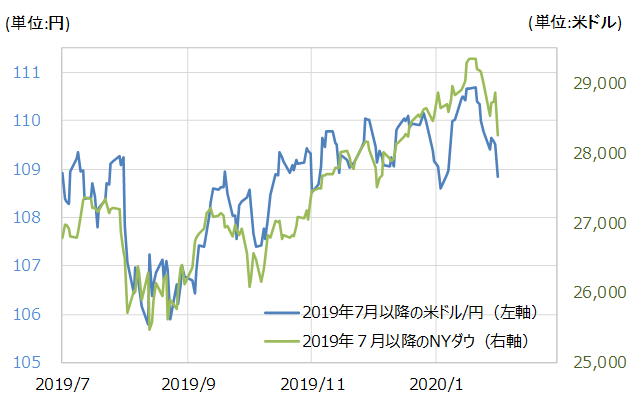

先週の米ドル/円は、金曜日に108円前半まで反落しました。この日のNYダウが600ドルもの大幅安となるなど大きく下落した動きに連れた結果でした(図表参照)。では、株安・円高はさらに広がるでしょうか。

1つ気になるのは、108.3円という水準です。これは足元で120日MA(移動平均線)が位置する水準ですが、経験的にヘッジファンドなどの投機筋は120日MAが売買転換点と一致する可能性が高かったので、これを割れると米ドル売り・円買いが強まる可能性があるということです。では、改めて株安・円高は一段と広がるのか。

今回の株安のきっかけは、中国発新型肺炎への警戒でしょう。その中国の株式市場は、いわゆる旧正月で休場となっていたため、この「新型肺炎ショック」の様相が広がる中で、今週から初めてそれを織り込むことになります。

その意味では、週明けの中国の株式市場は暴落が必至との見方が基本でしょう。以上のように見ると、やはり週明けは株安・円高が一段と広がる可能性が要注意かもしれません。

ただ一方で、株安が継続的に拡大するのは、経験的に景気が減速している局面でした。その観点で、「世界一の経済大国」、米国について見ると、先週発表された昨年第4四半期の成長率は2.1%となり、さらに、定評の高いGDP予測モデル、アトランタ連銀のGDPナウは、今年第1四半期についても2.7%と景気回復が続くとの予想を発表しました(1月31日)。

では次に、新型肺炎の株安への影響をどう考えたらよいか。これを考える上で、2003年の「SARS」のケースを参考にする考え方があります。SARSへの懸念が広がる中で、お膝元といえる香港ハンセン指数は株安が一段落するまで約2ヶ月かかりました。

ただ、海外株価の動きにはかなり差がありました。地理的に近い日本の日経平均は、ハンセン指数とほぼ同じように株安が一段落するまで2ヶ月かかりましたが、米国株は、SARSリスク表面化から、ほぼ半月で下落一巡となったのです。

以上からわかるのは、SARSのケースでは、海外の株安リスクは地理的な差があったようだということです。これを参考にすると、今回の新型肺炎の株安リスクも、米国株は日本などアジアより早く一段落する可能性もあるかもしれません。上述のSARSのケースと同様に半月で一巡するなら、今回新型肺炎懸念が表面化したのは1月中旬だったので、そろそろ米国株安は一段落するタイミングが近づいている可能性も注目されます。

以上のように見ると、米景気回復が続いている可能性がある中でも、「新型肺炎」などにより株安・円高といったリスクオフは一段の拡大に向かうのか、今週以降はまさにそれが試される局面を迎えるのではないでしょうか。