地政学リスクはどのように株価を動かすのか?

年末年始にかけて、米・イラン関係の緊迫化に伴い、中東地域における地政学リスクへの懸念が高まっている。大規模テロ、軍事衝突などが為替や株価に及ぼす影響は、市場関係者にとって相場を見る重要な要素の1つとして常に意識されてきたが、そうした認識が改めて強まったかたちだ。

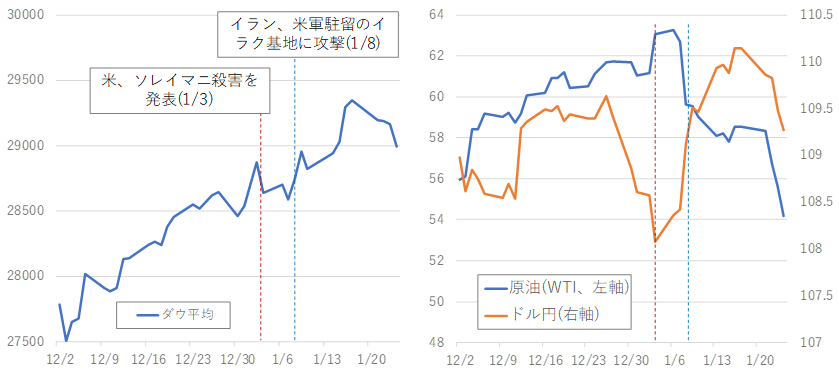

しかし、一方で年末年始からの騒動の中での市場の動きを振り返ってみると、株式市場はもちろん、原油・為替相場も比較的静かな動きであったことがわかる(図表1)。

今回の一件に関して言えば、1月3日に米国がイランのソレイマニ司令官殺害を発表し、1月8日にイランによる米軍駐留のイラク空軍基地へのミサイル攻撃が起きた後、早期の段階でトランプ米大統領により全面衝突回避の姿勢が明確に打ち出されたことも、市場への影響が抑えられたことの一因と言える。

ただこの機会に、地政学上のリスクイベント発生後に過去に市場がどのような動きを取ってきたのかを点検することは、一定の価値があるかもしれない。

過去のリスクイベント後、株価は下落基調

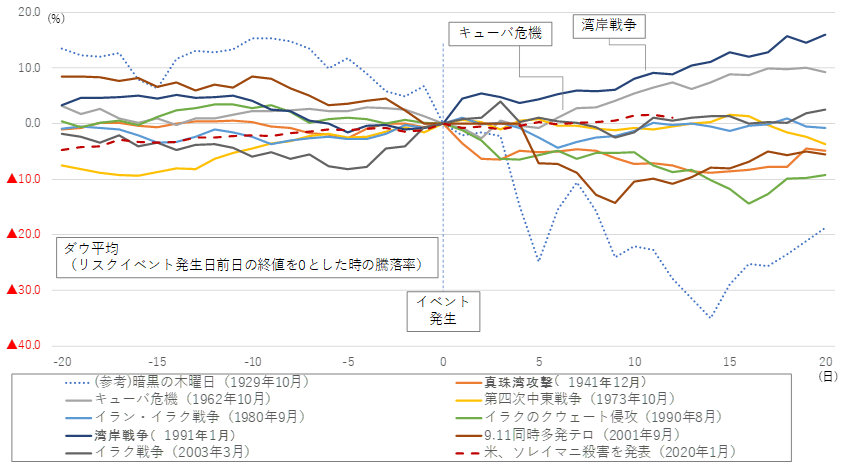

図表2は、国際社会を揺るがした代表的な過去の地政学リスクを巡るイベント前後の株価の騰落率をまとめたものである。

株式市場へのインパクトという点では、2001年の9.11同時多発テロが特に目立って見えるが、全般にやはりリスクイベント発生後には市場は軟調な動きを取る傾向にあることが見て取れる。これに対して、今回の米・イラン関係緊迫化のケースでは、イベント発生後の株価は、イベント発生時点の水準を上回って推移している。

いくつかの例外:キューバ危機と湾岸戦争

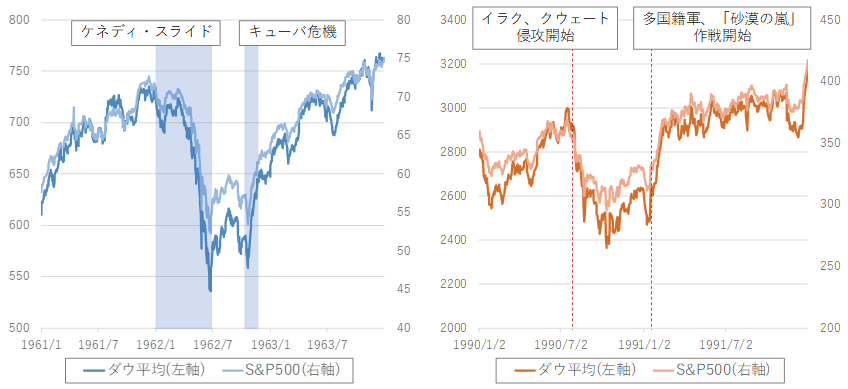

例外的に上昇基調が続いた2つのケースの内、1962年のキューバ危機は、前年末からの株式市場の大幅な調整(ケネディ・スライド)により、危機発生時には既に株価が底を突いていた。10月22日のテレビ演説でケネディ大統領がキューバへのソ連製ミサイル搬入を発表した直後に株価は一時下がったものの、その後はむしろ上昇基調に転じた。

1991年の湾岸戦争(多国籍軍による「砂漠の嵐」作戦開始)についても、やはり前年のイラクによるクウェート侵攻で株価が落ち込んでおり、多国籍軍介入を契機に株価はむしろ回復局面に転じることになった(図表3)。

底値のタイミング

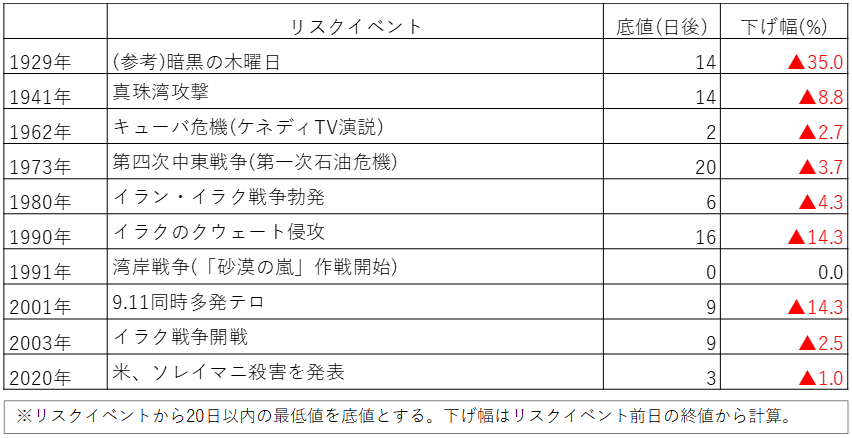

図表4は各リスクイベントにおいて、どのタイミングで株価が底値を迎えたかをまとめたものである。

一般に地政学上のリスクイベントが株価に及ぼす影響経路の中心は、センチメントを介した短期的な面が強いとみられるが、例えば第一次石油危機のように、石油禁輸危機などを介して先進諸国の経済・産業構造に直接的な影響を及ぼしたケースでは、株価への影響もより長期的なものになっている。今回の米・イラン関係緊迫化の事例についていえば、株価はわずか3日で底を打ち、下げ幅も限定的であった。

滞留するリスクに注意

留意が必要なのは、(1)分析で取り上げた歴史的事件と比べると今回の米・イラン関係緊迫化は比較的小規模な事件であること、(2)過去のケースと今日の間で中東の地政学リスクの位置づけが大きく変遷していること、といった点だが、過去のリスクイベント発生後の動向と比べると、足元の株式市場の浮揚感には地政学リスクに対する市場の楽観が強すぎるように感じる面もある。

米・イラン関係の緊張は一旦沈静化したものの継続しており、市場へのリスクも滞留していることを忘れてはならない。

コラム執筆:坂本 正樹/丸紅株式会社 経済研究所 エコノミスト