減速する韓国経済

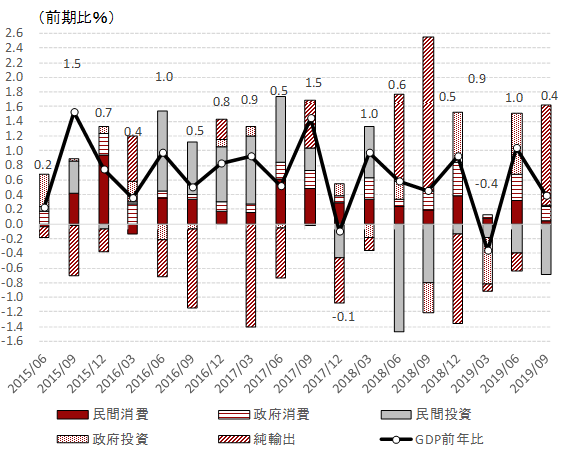

世界経済の減速感が高まる中、韓国経済も低迷が続いている。2019年7~9月期の実質GDP成長率は前期比+0.4%とプラス成長を維持したものの、4~6月期の同+1.0%から減速した(図表1)。

1~3月期のマイナス成長も加味すると、韓国銀行が7月に発表した+2.2%の成長達成が難しくなってきている。

IMF(国際通貨基金)やADB(アジア開発銀行)は既に韓国の成長率見通しを引き下げており、韓国銀行も11月29日の金融政策決定会合で見通しを引き下げる可能性が指摘されている。韓国銀行の推計では、近年の潜在成長率は2.7%~2.8%となっているため、2019年はその水準を大きく下回ることになる。

7~9月期の減速を需要項目別にみると、民間投資(設備投資・建設投資)の減速の影響が大きい。また、4~6月期に成長率を押し上げた政府消費、政府投資も息切れしつつある。

そして、貿易総額が対GDP比約7割と貿易依存度が高い韓国において何より懸念されるのは輸出の減少である(図表2・図表3)。7~9月期の純輸出は前期比プラスに寄与しているものの、前年比でみるとマイナス寄与となっており、輸出の低迷が企業・消費者の景況感に大きく影響し、消費・投資を抑制させている可能性がある。

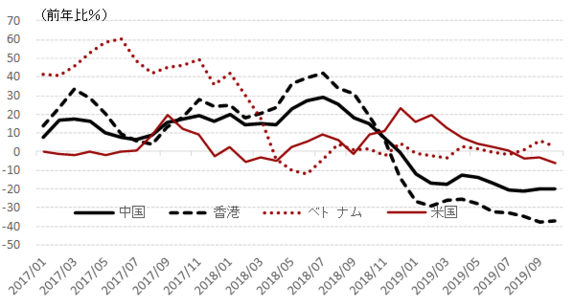

貿易統計を見ると、輸出は10月まで、10ヶ月連続で前年を下回っている。国別では、最大の輸出先である中国向けが11ヶ月連続の前年比2桁のマイナスになっているほか、相対的に堅調であった米国向けも3ヶ月連続の前年割れとなった。

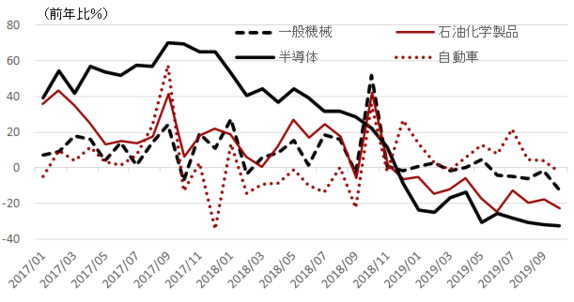

品目別では最大の輸出品目である半導体製品が11ヶ月連続前年割れとなっている。つまり、「中国・米国向け輸出の悪化」「半導体輸出の悪化」が輸出全体を押し下げ、輸出の減少を起点としてマインドの悪化、投資・消費の低迷に繋がっているといえよう。

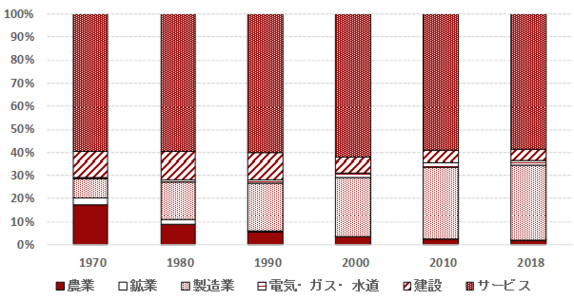

中国依存度とエレクトロニクス産業依存度は上昇

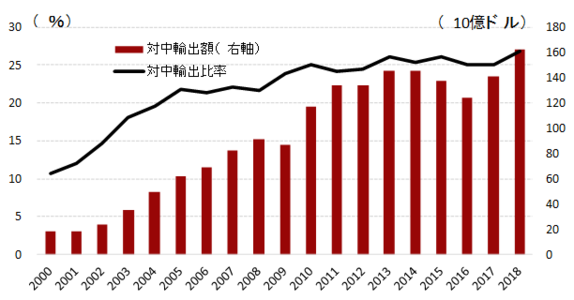

韓国の輸出構造及び産業構造の推移を見てみると、対中輸出とエレクトロニクス産業への依存度は年々上昇してきている(図表4・図表5)

通常、経済発展に伴ってGDPに占める製造業比率は低下することが多いが、韓国に関しては逆の動きとなっており、製造業比率が上昇している。この上昇する製造業の中でも、特にエレクトロニクス産業のウェートが1990年代の6.5%から、2018年には34%にまで拡大している。

つまり、中国経済の減速が顕著になり、かつ、半導体市況の低迷が長期化している現在の状況は、韓国経済を左右する輸出でダブルパンチを受けている環境と言えるだろう。米中貿易紛争が続く中、中国経済の力強い成長、さらには半導体市況の急激な回復は当面想定しづらく、2020年も韓国にとって苦しい外部環境が続くことになるだろう。

日韓関係は年明け以降に動く可能性も

逆風が吹く韓国経済にとって、更なる重石が日韓関係の悪化である。2018年10月以降、自衛艦に対する旭日旗掲揚自粛要請や徴用工訴訟を巡る日系企業への賠償命令、レーダー照射問題などが続き、日韓関係の悪化が顕著となっているが、少なくとも現時点では収束のめどが立っていない。

論点が多く網羅は難しいが、以下で2つの懸念事項について現状を整理する。

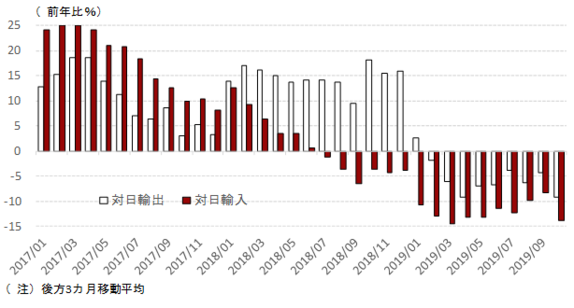

まずは、2019年7月に経済産業省が決定した輸出管理の運用見直しに伴う状況である。この措置を巡り、韓国側も対抗的措置をとるなど両国の関係が一段と冷え込み、日韓貿易の減少やサプライチェーンの断絶を懸念する声も多く聞かれた。

この問題に関して、【1】足元の日韓貿易の減少は輸出管理の運用見直し以前からであり、景気減速に起因する側面が存在(図表6)【2】輸出許可取得に時間を要するものの、在庫の積み増しなどで対応し、サプライチェーンの断絶は生じていない、というのが現状といえよう。

韓国の文政権は今回の摩擦を契機に部品・材料の内製化の動きを加速させようとし、R&D予算の拡充、生産性向上に向けた投資に対する減税などを実施している。

ただし、即座の内製化は難しいだけでなく、比較優位に基づいて大手企業はグローバルサプライチェーンを構築しており、補助金による国家主導の内製化が必ずしも韓国経済にとってプラスになるとは限らない。そのため、対応と効果が適切であるのか疑問視する声がある。

次に、徴用工問題を巡る日系企業の差し押さえ資産の現金化の動向も大きな懸念材料である。既に日韓関係が冷え込む中、この問題の対応次第で更に日韓の経済的つながりが収縮する可能性があり、最大の懸案として指摘する声も大きい。

現状、差し押さえ資産現金化を求める原告側(韓国サイド)の申請手続きが整っておらず、少なくとも年末年始の段階では状況が動く可能性は低いとみられる。

このような中、2020年4月15日に予定されている韓国議会の総選挙が状況を打開する可能性もある。現在の文政権は、景気減速や側近のスキャンダル、北朝鮮との関係改善に向けた動きの停滞などをうけて、支持率が政権発足当初の8割から5割を切る状況まで下落している。

野党(自由韓国党)の支持率も高くないため、現状は4月の総選挙でも与党(共に民主党)優勢との見方が強いが、与党が大幅に議席を減らした場合には、対日政策が見直される契機になることも考えられる。

以上を踏まえ、日韓関係については年明け以降、4月にかけて大きな動きがみられる可能性を意識しておく必要があるだろう。

コラム執筆:常峰 健司/丸紅株式会社 丸紅経済研究所 シニアエコノミスト