はじめまして。このたび、マネックス証券のチーフ・FXコンサルタント兼マネックス・ユニバーシティFX学長に就任しました吉田です。

主にFXを通じ、お客様の資産を増やすことをフォローアップするべく、原則的に毎営業日(日本の祝祭日除く)の情報発信を行いますので、お役立ていただければ幸いです。

第1回目の今回は、FOMCに関連する内容で書いてみましたので、気になった部分だけでもご覧いただければと存じます。

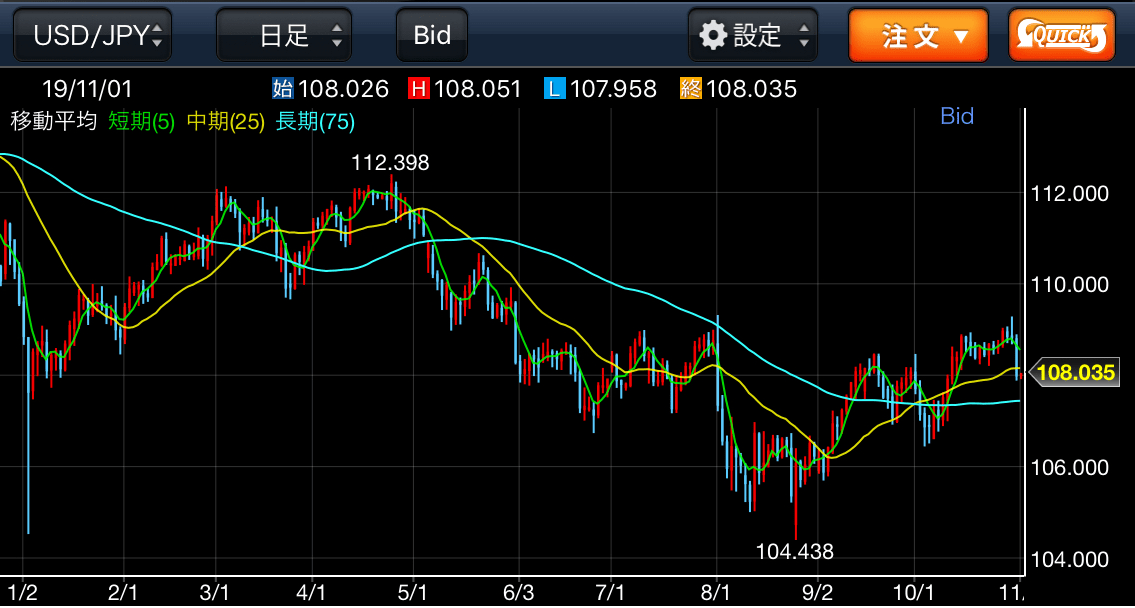

FOMC後は1-2週間で1-2%の米ドル/円反落

注目のFOMCが10月30日、3回連続の利下げを決めました。ところで最近の場合、FOMCと米ドル/円の間には、FOMC前までは円安が続くものの、FOMC後は一転して円高に急転換するパターンが続きました。

5月以降の4回のFOMCについて調べたところ、米ドル/円はFOMC後の6-13日で0.9-2.2%程度下落しました。今回もこのパターンが続くなら、来週以降、米ドル/円は107円前後に向かう計算になります。

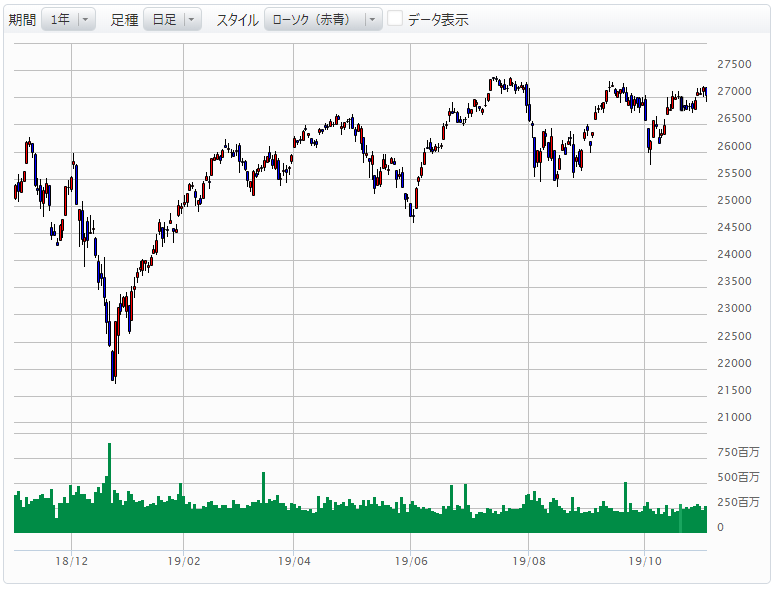

「FOMC前の株高、後の株安」が続いた理由

ではなぜ、5月以降「FOMC前の円安、後の円高」が繰り返されたのか。じつは、5月以降のFOMCには、主に米株との間にも、「FOMC前の株高、後の株安」というパターンが基本的に繰り返されてきました。その理由とは?

今年、NYダウの1日上昇率のトップ2は、1月4日と6月4日で、ともにパウエルFRB議長発言がきっかけとなりました。以上から想像できるのは、今年の米国株にとってはFRBが最大の反発要因となったため、FOMC前は株高への期待や警戒が強まり、終わるとその反動で株安になったということです。

基本的に株高はリスクオン、そして株安はリスクオフ。教科書的にはリスクオンは「安全資産」とされる円の売り(円安)、そしてリスクオフは円の買い(円高)。以上から、「FOMC前の株高・円安」「FOMC後の株安・円高」が繰り返されてきたということではないでしょうか。ではそれは、今回も続くのか?

米金融政策・株は1998年との類似なのか?

FOMCは10月で3回連続の利下げを行いましたが、特に10月利下げは、主要な米国の株価指数が最高値圏にある中での利下げとなりました。

このように、米株が最高圏にある中でも3回連続利下げを行ったということが約20年前、1998年にもありました。その1998年の利下げは3度で終了しましたが、結果的には後にITバブルと呼ばれる株高のクライマックスの背中を押したような形となったのです。

そんな1998年と、最近の状況の類似が一部で注目されています。両者の類似が続くなら、10月の3度目の利下げを受けて、米株は一段高に向かうといった見通しになりますので、5月以降続いてきた「FOMC後の株安・円高」が崩れる可能性が出てくるわけですが、果たしてどうか?

「1998年との米金融政策、株の類似」については、別の機会にも述べてみたいと思います。