大統領予備選挙後にアルゼンチン通貨、株式が急落

10月27日に行われる大統領選挙に向けて、8月11日に行われた予備選挙の結果、野党のペロン党急進派候補であるアルベルト・フェルナンデス(A.フェルナンデス)元首相が、再選を目指すマウリシオ・マクリ現大統領に予想以上の差をつけた。

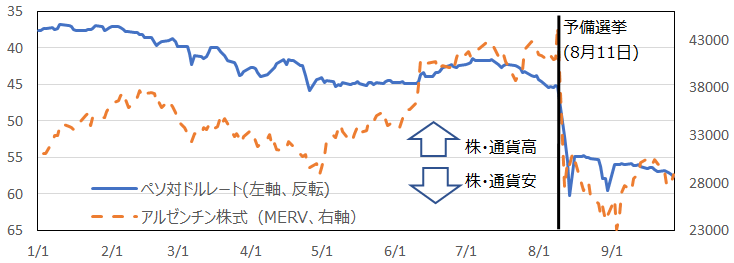

これをきっかけにアルゼンチン通貨(ペソ)、株式指数(MERV)は共に急落(図表1)。同国政府は為替安定のための市場介入を余儀なくされ、外貨準備高も急減している。同時に一部債務の返済期限延長策や資本規制策も発表し、沈静化に躍起になっている。

なぜ予備選挙の結果で、ここまでアルゼンチンの金融環境が一変するのか?ペロン党とはどういう政党なのか?

ペロン党は第二次世界大戦後にファン・ペロン元大統領によって設立され、正式名称は正義党(Partido Justicialista)だが、創始者の名前からペロン党とよばれることが多い。

元々は左派右派入り混じった政党だったが、2003年に同党の実権を握り大統領となったネストル・キルチネル元大統領、及びその妻でネストル氏死去後に大統領職を継いだクリスティーナ・フェルナンデス・キルチネル(C.Fキルチネル)前大統領のもと左傾化した。

現在ペロン党は主に中道左派のキルチネル派と中道の穏健派に分類される。尚、C.F.キルチネル前大統領は今回の大統領選で、A.フェルナンデス前首相と組んで、副大統領候補として出馬している。

2001年からマクリ大統領が誕生する2015年までの14年間、アルゼンチンはペロン党政権下にあった。その間、財政規律の緩みと国際通貨基金(IMF)の支援停止の結果、テクニカル・デフォルトも含め、2度デフォルトを起こし、国際金融社会から孤立することになった。

また為替相場の急激な変化や外貨準備高の急減などにより、インフレが高騰し社会不安が蔓延、市民による銀行取り付け騒ぎや暴動も発生。政策面では輸入制限や輸出税などの貿易規制や電力会社再国有化など政府による大幅な市場介入が行われ、それらを原資にバラマキ政策が続けられた。

つまりA.フェルナンデス元首相が大統領になれば、アルゼンチン経済はこのような状況に戻ることが想起されたのだ。

A.フェルナンデス候補も債務減免は目指さないとしているが

A.フェルナンデス元首相は両キルチネル政権で重要な役職を務めながらも、穏健派に属する人物であり、C.F.フェルナンデス前大統領が穏健派の票を確保するために大統領候補にたてたともみられている。またA.フェルナンデス陣営の経済ブレーンからは、債権者との協議に慎重な発言も出ており、デフォルトを回避する姿勢がみられる。

ペロン党政権になったとしても、必ずしも以前のキルチネル時代の政策が復活するわけではないだろう。A.フェルナンデス候補自身も最近になり、債務減免は目指さないとしている。

しかし、最悪の事態を考えれば、対外債務のモラトリアムやデフォルトを想定しなければならない。アルゼンチンの対外債務残高は2019年6月末時点で、政府・民間合わせて約2,840億ドルになる。

それでは誰がアルゼンチン債権を保有しているのだろうか。マクリ政権は8月末に既に短期国債やIMFからの融資を含めた1,010億ドルにのぼる債務の「リプロファイリング」を提案。短期国債の満期延長や、債権者に自主的な返済条件の変更を求めた。

これを受け、9月上旬にはアルゼンチン債権を保有する機関投資家などが非公式な協議を開始した模様。報道では、このなかには米国資産運用会社のT. Rowe Price、Eaton Vance、GMOなどが含まれているといわれている。また米債権ファンド運営会社のPacific Investment Management Co(PIMCO)は6月にアルゼンチン・ペソ建国債へのエクスポージャーを高めたばかりで、ペソ急落を受けリスク分散に追われた模様である。

逆に英国の投資会社Ashmoreは、「次期政権が穏健になる可能性があることを考慮すれば、現在のアルゼンチン国債はデバリュエーションだ」として、アルゼンチン国債を買い増す方針を示している。

アルゼンチン国債がデフォルトになれば、まずこうした新興国向けエクスポージャーを持っている資産運用会社及びそこに投資している投資家が影響を受けるだろう。

欧州に波及か、日本も対岸の火事ではいられない

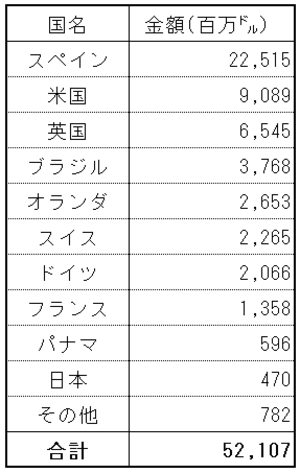

他方、国際決済銀行(BIS)統計によれば、2019年3月末時点で、外国金融機関(最終的な親会社ベース)が保有するアルゼンチン債権は521億ドルとなっている。

うち半分近い225億ドルは旧宗主国であるスペインの金融機関が保有しており、他の欧州地域の金融機関を合わせると保有高は374億ドルにのぼる(図表2)。

スペインは11月のやり直し総選挙を含め、4年で4回の総選挙が行われるという政治混乱が続いている。英国のEU離脱協議も不透明感が依然強く、中国経済の減速を受け、ドイツを中心として経済の減速が鮮明になるなか、アルゼンチンのデフォルト不安による金融機関への影響が加われば、年末にかけて欧州の混乱にさらに拍車がかかりかねない。

日本も対岸の火事ではいられない。図表2の通り日本の金融機関も4.7億ドルの債権を抱えている。また日本企業は2015年のマクリ政権誕生以降、同国向けに約10億ドルの投資を行っている他、国際協力銀行(JBIC)や日本貿易保険(NEXI)も同国向け融資や保険引受を再開している。

当分は10月中旬の国際通貨基金(IMF)の年次総会前に判断が下されるだろう、6回目のスタンドバイ融資(約54億ドル)実行の可否が注目される。

コラム執筆:阿部 賢介/丸紅株式会社 丸紅経済研究所