中国では、乗用車の燃費向上と電気自動車(EV)を中心とした新エネルギー車(NEV)の生産拡大を促す重要な規制が、約2年ぶりに改正される見通しである。その改正案が2019年7月9日に対外公表され、大きく話題を呼んでいる。ここでは、そのポイントおよび影響について、簡単にまとめてみる。

緩い現行規制

中国では、2018年4月から「乗用車企業平均燃費と新エネルギー車クレジット並行管理方法(以下、管理方法)」が施行された。燃費向上の為の燃費クレジットとNEV推進クレジットを合わせダブルクレジットと呼ばれている。

乗用車の生産・輸入企業に燃費規制をかけると同時に、2019年1月より一定比率のNEVの生産・販売を規制する「NEV規制」が義務付けられている。

しかし、2018年の乗用車企業平均燃費とNEVクレジット獲得状況の実態を確認すると、政府の狙いはうまくいかなかったようだ。政府は管理方法を通じ、内燃機関車(ICE車)の燃費を着実に向上させることと、NEVクレジット取引で得られる収益をもって政府補助金の段階的削減を穴埋めしNEVの持続可能な拡大を狙っている。

まず燃費については、計算にNEV分を算入しているため、乗用車企業の燃費目標基準達成が容易なものであった(図表1)。仮にNEV分を除外すれば、ICE車の燃費は中国民族系メーカーを中心にむしろ悪化している。

※対象は乗用車の生産・輸入企業141社・2,321万台。NEV規制調達義務:丸紅経済研究所試算

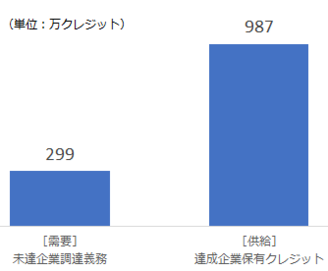

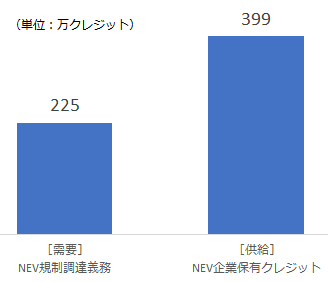

また、NEVクレジットについては、NEV企業にとって大きな収益源とならない可能性が見えてきた(図表2)。NEV生産がない(少ない)乗用車企業がNEV規制を達成するのに必要とされるクレジット量よりも、EVメーカーを中心としたNEV企業が供することが可能なクレジットの量が遥かに多いからだ。また、クレジット単価も高くないこともその理由に挙げられる。

※対象は乗用車の生産・輸入企業141社・2,321万台。NEV規制調達義務:丸紅経済研究所試算

燃費規制強化、日独勢の得意分野「HV」に脚光

上述のように当初の政府想定ほど効果が見込めない実態にも鑑み、今回の改正案では、燃費を算出する際に、NEVを除外することに加え、低燃費車を優遇することが明記された。

低燃費車の扱いへの言及は初めてであり、政府目標燃費より良い乗用車のことと定義された。低燃費車1台はICE車に置き換える際に0.2台分とカウントされ、NEV生産義務はその分大幅に軽減される優遇策も盛り込まれた。

ここでのポイントは、NEVにはカウントされなかったハイブリッド車(HV)が再び脚光を浴びることになったことである。HVのラインナップが豊富な日本勢やドイツ勢に有利といえるだろう。

また、改正案ではNEVクレジットの繰り越しが解禁される。ただし、2021年より乗用車企業のICE車平均燃費が、課せられた目標燃費レンジの下限よりも悪い場合、翌年度へのNEVクレジットの繰り越しが不可となる。

すなわち、燃費とNEVクレジット取引を紐づけることによって、従来のような燃費を下げるためのNEV生産が若干抑制され、その分HVへのシフトなどICE車の燃費向上により経営資源が投入されることが予想される。

NEVクレジットの需給改善、PHVとFCVに追い風

改正案では、NEVクレジットの価値を高めるため、需給の双方から対策が取られている。

乗用車生産・販売企業に義務付けているNEV規制比率は、2019年10%、2020年12%であったが、改正案では2021年14%、2022年16%、2023年18%とそれ以後の規制比率が追記された。年間2%ずつの引き上げとなり、概ね織り込まれている範疇ではあるが、NEVクレジットに対する需要拡大につながる。

また、NEVを1台生産する際に、獲得できるクレジットの数が大幅に減らされ、NEVクレジットの供給も抑制される見込みである。電気自動車(EV)を1台生産するにあたって、現行では最大で5クレジットの獲得となるが、改正案では3.4クレジットに削減された。プラグインハイブリッド車(PHV)も同様に2から1.6クレジットに引き下げられている。

一方、燃料電池車(FCV)については、性能要件の大幅強化があるものの、5から6クレジットへと唯一引き上げられた。EVに比べて、クレジット評価の減少幅が小幅であるPHVと、評価が引き上げられたFCVに追い風が吹くことになろう。

今後は、引き続き以下の3点に注目している。

第1に、燃費の達成がNEVクレジット繰り越しの要件となる2021年までに、新たに注目されるHVシフトがどのようなペースで進むか。

第2に、NEV規制に対する評価は2020年末に予定されており、NEVクレジットの価値が向上することによって、乗用車企業同士によるNEVクレジットのマーケットが成立し政府補助金の段階的削減を補完できるか。

第3に、NEV企業を中心に米国カリフォルニア州に習ったクレジット未達の場合の罰金導入への要望が強いが、10月頃に発表が予想される最終案に果たして盛り込まれることになるか。

以上に注視していきたい。

コラム執筆:李 雪連/丸紅株式会社 丸紅経済研究所