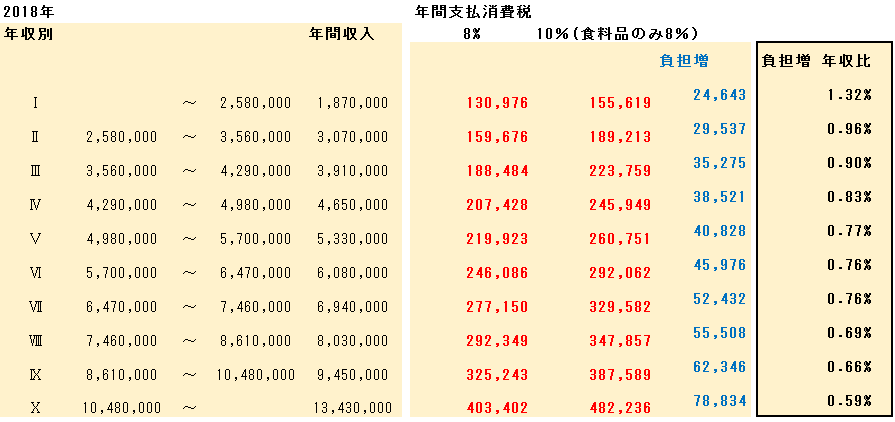

年収が少ないと消費税の負担率が増える

米中貿易戦争が激化し、世界の株式市場が不安定な動きを見せていますが、今のところ予定通りに10月1日に消費税増税が実施されるようです。

ご承知の通り、今回の消費税増税は少々複雑で、食料品や新聞は軽減税率適用で8%ですが、店内での飲食や医薬品、医薬部外品、市販薬などは10%の増税になります。飲食店やコンビニのレジが複雑化するために事業者泣かせとなっています。

さて、消費者の立場からすると、負担増はどのくらいのものなのでしょうか。

総務省による2018年の「家計調査」から、年収別の消費税負担分と増税後に同じだけの消費をした場合の負担増分を試算してみました。この調査は総世帯のうち勤労者世帯を対象としたものです。

試算にあたっては、軽減税率については食料品として計上されている分のみに適用し (個別に「新聞」の数値がなかったため)、各グループに平均値もしくは中間値と想定される「年間収入」という項目があり、年収比などの計算にはその数値を採用しています。

※「家計調査結果」(総務省統計局) を基に執筆者作成

Ⅰグループ(年収258万円以下)の負担増額24,643円から、Xグループ(年収1,048万円以上)の負担増額78,834円まで、年収が上がるにつれ負担金額は増えています。その負担分を年収比で見ると、年収が少ないグループほど負担率が増えていることがわかります。

消費税は累進課税ではなく逆進税なので、収入の多い家計の方がより消費量が多いとはいってもこのような形になってしまいますね。

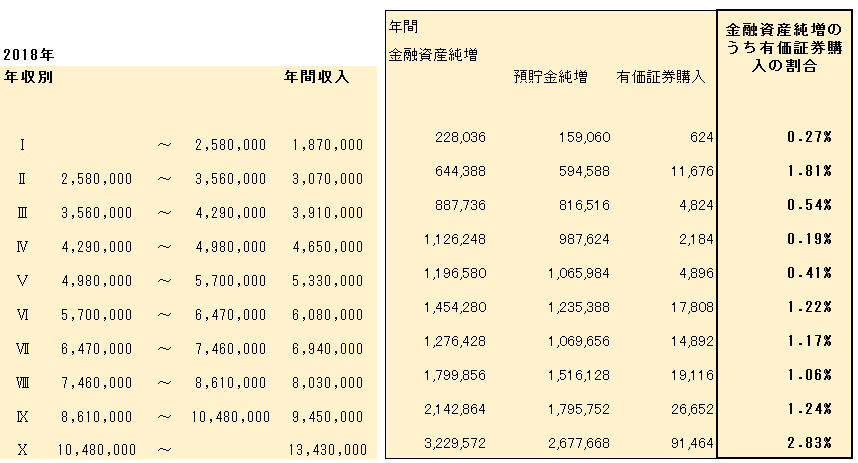

消費増税の負担増分を稼ぐには?

この負担増分を負担と感じない家計にするにはそれ以上の金額を稼ぎ出すことです。もちろん無駄な消費を控えるというのも最初に取るべき方法ですが。

そこでグループ別の年間金融資産の純増分に注目してみました。金融資産には保険等も含まれますので、単純に貯蓄の中では「預貯金純増」、そして投資である「有価証券購入」を見てみます。

※「家計調査結果」(総務省統計局) を基に執筆者作成

Ⅶグループ(年収647万円~746万円)のみ数値が下がっていますが、この年収グループの多くは教育費負担、住宅ローン負担などが大きい世代で、金融資産純増額が制限されていると考えられます。

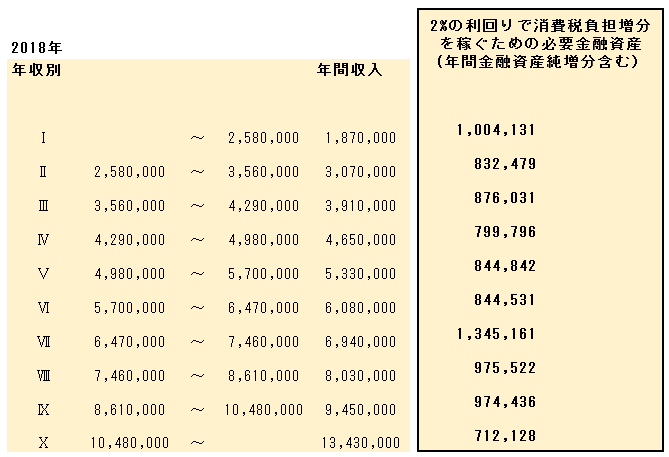

投資のすそ野は拡がっているとは実感しているものの、統計でみる数字ではまだまだ残念と言わざるをえない投資比率です。もちろん、まずは貯蓄をして余裕資金を投資に、と考えるのは一般的です。ただ次の数字を見ると少し考えを改める必要を感じるかもしれません。

※「家計調査結果」(総務省統計局) を基に執筆者作成

例えば年間2%の利回り(税金を考慮しません)で消費税負担増分と同額を稼ぎ出すために必要な資金を表にしてみました。2%の利回りは現在の金利水準では預貯金では実現不可能ですから、投資による利回りとなります。すでに運用している資金に年間金融資産純増分を合わせて計算しています。

貯蓄とは別にこれだけの金額の投資・運用をし、2%の運用益を実現できて、ようやく消費増税の負担増分を稼げるというのが厳しい現実です。

金融資産が預貯金だけではとても間に合わないことがわかりますね。

次回、そうした対策について取り上げていきます。