株式会社Money&You取締役であり、ファイナンシャルプランナーの高山一恵先生によるマネックス証券セミナー、女性のための初めての「賢いお金の貯め方、増やし方」レポートです。

>>未来のお金を自分で増やす――女性のための「賢いお金の貯め方、増やし方」(前編)

賢いお金の貯め方

高山先生から、貯蓄できる人には共通する習慣や考え方を教えていただきました。

(1)自分のお金を何にどれくらい使っているか「支出」を把握している

(2)お給料が入ったらまず貯蓄し、残りのお金で生活している(先取り貯蓄)

(3)コストと物の価値を比較し、お得かそうでないかを判断して買い物している

(4)金融商品の仕組を理解し、メリット・デメリットを把握してから購入している

(5)自分の軸や価値観を持っているので、無駄遣いが少ない

(6)お得な情報をこまめに収集したり、有利な商品に預け替えたりとマメに行動している

この6つについて、具体的にどのようにすればよいのか見ていきましょう。

「支出」に着目して“無駄”を削減する

まずは支出を把握する

家計簿や家計簿アプリなどを利用して支出を記録し、1ヶ月に幾ら使っているのか把握します。家計簿は予算どおり支出できているかどうか確認するためのものです。

無駄のある支出を削減

支出の中には、知らないうちに習慣化しているものがあります。例えば、コンビニで必要のないものまで買っていたり、毎朝のカフェ代など。タンブラーにお茶などを入れて持ち歩けばお茶代を節約できます。

毎月の支出を把握して先取り貯蓄額を決める

収入が余ったら貯蓄しようと思っていたら、いつまでたっても貯蓄はできません。夫や自分の給料が入ったら、収入の2~3割を先取り貯蓄して、残ったお金で生活することをおすすめします。

残高管理をきちんとする

定期的にATMに行き通帳記帳する時間がないという人は、ネットバンキングやネット証券を利用すれば残高はスマホで確認できます。

支出項目ごとに予算を決める

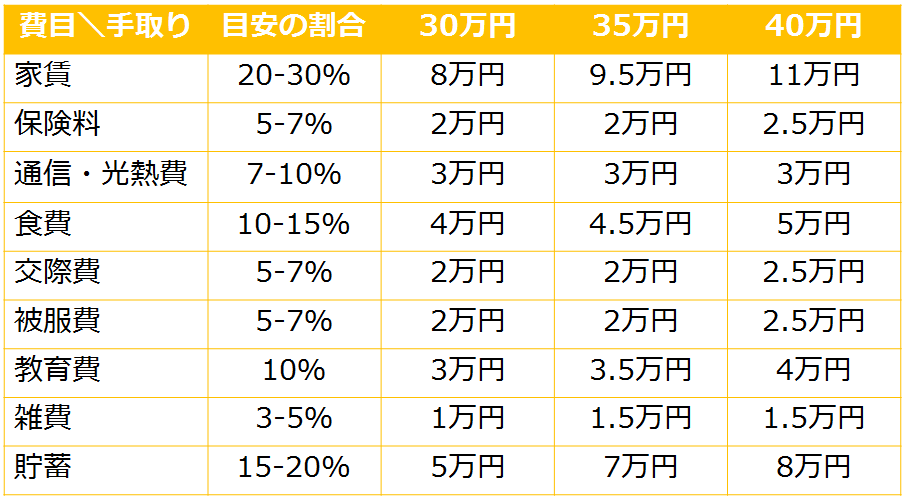

家計簿をつける前に、支出の予算を立てることは大切です。例えば、家賃などは手取り収入の20~30%が目安。同様に食費は10~15%というように、目安の割合と実際の支出を比較してみましょう。

貯蓄は第一優先です。貯蓄を差し引き、家賃や公共料金など毎月決まった金額が出ていく固定費を差し引きます。それ以外の項目で、使い過ぎている支出があれば節約できる項目です。

どこを節約すればいいかわからないという人は、とあえず食費や交際費、被服費、雑費などから節約できるところを探してみましょう。

毎月確実に積み立てられるシステムをつくる

そもそも、先取り貯蓄とは、毎月自動積立で貯蓄をし、残ったお金で生活することです。

この先取り貯蓄をするためには、御主人やご自身の勤務先で「財形貯蓄」の制度があれば利用しない手はありません。給料から積立額を自動的に貯蓄に回してくれるので、手取りの金額は貯蓄額が差し引かれた金額です。

もし、勤務先にそのような制度がない場合は、銀行でも積立商品があるので検討してみましょう。

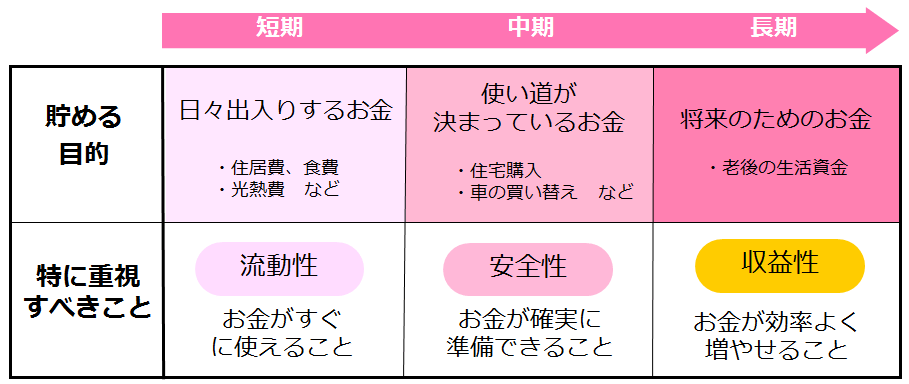

目的別にお金を整理する

お金を貯める場合、何のために使うお金なのかを把握することで、なぜお金を貯めなければいけないのかを理解することができます。

例えば、住居費や食費などは毎月使うものなので、そのためのお金はすぐに引き出すことができる、流動性に優れた普通預金が向いています。

住宅購入のための頭金や車の買い替え費用などは、使い道が決まっているお金なので、そのためのお金は安全性に優れた定期預金などが向いています。

そして、老後の生活費です。将来のためであり、実際の老後の生活費が必要になるまでは、何十年と時間の余裕もある人もいるでしょう。必要なお金を用意するために、長い時間をかけることができるので、お金を効率よく増やせる、収益性のある投資商品が向いています。

後編では、値動きと上手に付き合いながらお金を増やす方法についてレポートします。

「日経マネー」で記者として13年働いた後、フリーのマネーライターとして独立。マネー雑誌や女性誌などで金融全般の記事を執筆。また、保険の新書、クレジットカードのムック本、WEBなど幅広い媒体で活動中。