2019年8月7日、マネックス証券は株式会社Money&You取締役であり、ファイナンシャルプランナーの高山一恵先生を講師にお招きし、未就学のお子様連れの女性を対象にした資産形成セミナーを開催しました。テーマは女性のための初めての「賢いお金の貯め方、増やし方」についてです。赤ちゃん連れの参加者の皆さんは、時に電卓を使いながらメモを取るなど真剣に参加していました。

今、日本で何が起こっているのか?

昭和の時代は、いい大学に入ればいい会社に就職でき、そして結婚。子どもが生まれてマイホームを購入。一生懸命働いていれば、「年功序列」によって給料も高くなり、何事もなく定年退職を迎えることができました。退職金もしっかりもらえ、かつ十分な公的年金もあり、国や企業が私たちの生活を守ってくれていたのです。

しかし、平成そして令和となった現在の日本はどうでしょうか。

内閣府の調べによると、婚姻件数は、第1次ベビーブーム世代が25歳前後の年齢を迎えた1970年から1974年にかけて年間100万組を超え、婚姻率(人口千人当たりの婚姻件数)もおおむね10.0以上でした。しかしその後は、婚姻件数、婚姻率ともに低下し、2016年は、62万531組で過去最低。婚姻率も5.0と過去最低となり、1970年代前半と比べると半分の水準となっています。

また、厚生労働省が発表した人口動態統計によると、2018年に生まれた子どもの数(出生数)は91万8397人で過去最低を更新しました。

ひと昔前であれば、結婚し出産するのが当たり前の時代でしたが、今はライフスタイルが多様化し、結婚しない人生、結婚しても子どもを産まない人生を選ぶ人も増えてきているようです。

加えて、日本は世界に冠たる長寿国であります。「人生百年時代」と言われていますが、このままでいくと、「LIFE SHIFT」(東洋経済新報社)によれば、2007年生まれの2人に1人が107歳まで生きると推計されています。長生きすることは素晴らしいことですが、生活するにはお金がかかります。長生きすることのリスクということも考えなければいけないようです。

一方、私たちの身の周りの社会環境はどうかというと、公的年金の受給年齢は少しずつ後ろ倒し、高齢化とともに医療費の負担は高まり、終身雇用のシステムは崩壊、定年まで働き続けることができるのか、不安なことばかりです。

どうやら、国や企業は私たちを守ってくれそうもなく、その体力は枯渇しているようです。

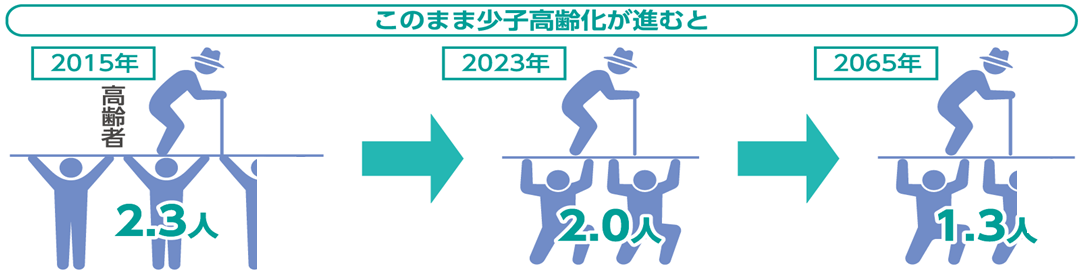

2015年は1人の65歳以上の高齢者を2.3人の現役世代で支えていました。これが2023年には2.0人になり、2065年には1.3人で支えることになりそうです(図表1)。

人口が減少しているにもかかわらず、平均寿命は伸び、人口に占める100歳以上の人口が増えているのですから、当然の状況でしょう。

「老後2,000万円問題」は現実味のある金額

総務省の「家計調査」によると、高齢者無職世帯(夫65歳以上、妻60歳以上の夫婦のみの無職世帯)の1ヶ月の収入は、22万2834円で、支出は約26万5000円。毎月約4万2000円の赤字が出ているそうです。

一時、金融庁が公表した、公的年金以外に老後資金2,000万円が必要との報告書が話題となっていました。税金や社会保険料を支払った上で、別途自力で2,000万円を本当に用意しなければいけないのでしょうか。

65歳以降の生活費(90歳まで必要)として

年金だけでは足りない金額×12ヶ月×26年間…【a】

元気であればいいですが、病気になったり介護が必要になる可能性もあります。

その場合300~500万円が必要…【b】

となると、

(a+b)-退職金

これが、65歳までに自分で用意しておきたい金額です。

リタイアするまで貯める金額の目安は、

・夫婦の場合、最低2,300万円

・シングル女性の場合は、最低1,800万円

いずれも、退職金がない場合で計算しています。

金融庁が出した2,000万円という数字は、現実味のある金額のようです。

いつ大きなお金が必要か把握する方法

例えば、申請すれば受け取れたはずのお金も、お金の知識がないばかりに受取れないことも。お金を貯めたり、増やしたりしたいと思っても、お金の知識がなければうまくいかないことも出てきそうです。

自分の周りの環境やライフステージが変化することは多々あります。そんなときでも前に進むためには、「お金の知識」と「オリジナルのマネープラン」が必要です。

この2つがあれば、他人に人生をゆだねることなく、自分で自分の人生を選択することができるのです。

具体的に、何をすればいいのでしょうか。

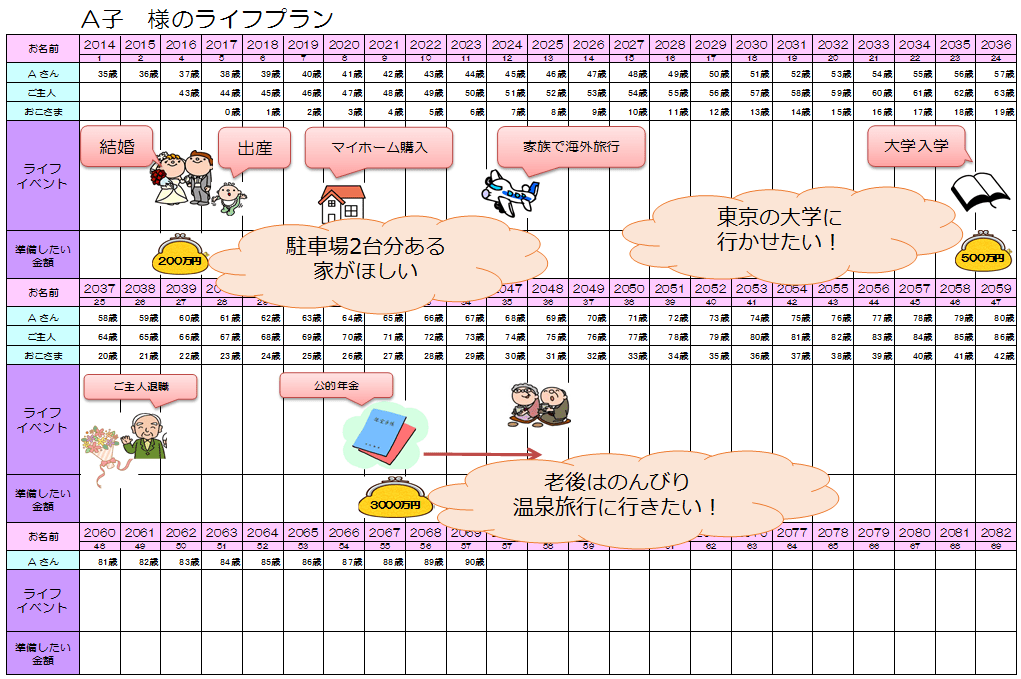

まずは、自分を含めて家族にどんなことが起きて、いくらのお金が必要かライフプランを立ててみましょう。

表を参考に、自分と家族の名前を書きこみ、何年に何歳になるのか年齢などを書きこんでいきます。

結婚や出産、マイホームの購入、子どもの大学に留学、夫の定年、公的年金を受け取る時期など、家族それぞれのイベントを書き込み、わかる範囲で出ていく金額なども記入していきます。

休日などに、夫婦あるいは家族で話し合って作成してみるのがおすすめです。ご主人から車の買い替えの時期について提案があったり、お子さんの学校を私立にするのか、公立にするのかを夫婦で話し合ったりなど、大切な話し合いができるはずです。

このライフプランを家族で共有することができれば、家族の絆をより深めることができるのではないでしょうか。

中編では、貯蓄ができる人に共通する習慣・考え方についてレポートします。

「日経マネー」で記者として13年働いた後、フリーのマネーライターとして独立。マネー雑誌や女性誌などで金融全般の記事を執筆。また、保険の新書、クレジットカードのムック本、WEBなど幅広い媒体で活動中。