欧州中央銀行(ECB)のドラギ総裁は10月末で退任し、後任に前国際通貨基金(IMF)専務理事のラガルド氏が就任する。今回はドラギ氏の8年間を振り返るとともに、ラガルド氏を待ち受ける課題について述べる。

ドラギ総裁:「緩和」で始まり「緩和」で終わる公算

ドラギ総裁が就任した2011年は、欧州債務危機が発生した直後で債券市場は混乱状態にあり、景気の下振れ懸念も高まっていた時期である。同氏の就任早々、ECBは2ヶ月連続で政策金利の引き下げ(利下げ)を行い、同年12月と2012年2月に信用不安を緩和する目的で銀行向けの貸出支援策(※1)を実施した。

2012年7月にはドラギ総裁が「ユーロを守るために何でもやる」と発言し、その1週間後にECBは債務問題に直面したユーロ加盟国の短・中期国債を無制限に買い入れるプログラム(OMT)の導入を決定した。OMTは一度も発動されなかったが、一連の危機対応が功を奏し、金融不安は沈静化した。

2013年以降は景気が緩やかに回復に向かった一方、デフレ懸念が強まり、ECBは2014年6月にマイナス金利政策を導入、15年3月に国債などを購入する量的緩和プログラム(QE)を開始した。

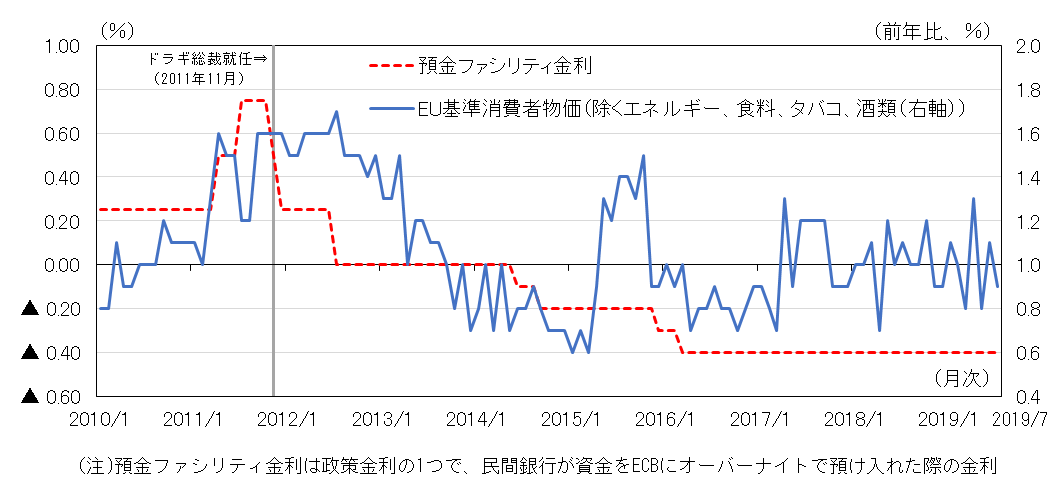

その後、ECBは域内経済の安定化を受けて非伝統的金融政策を一部修正し、QEでは2018年末に金融資産の新規購入を停止した。一方、政策金利は2016年3月の引き下げ以降据え置いてきた(図表1)。

しかし、足元の域内経済は昨年から製造業の減速感に歯止めがかからず、景気回復に遅れが生じている。また、域外では米中貿易戦争激化の懸念や英国のEU離脱に伴う先行き不透明感が増大しているため、ECBは金融緩和路線に回帰した。

7月の理事会では追加利下げや量的緩和再開などの検討を示唆しており、早ければ次回9月の理事会で利下げを決定する見込みである。

ラガルド次期総裁:政策手段が限られる中で調整力が問われる

ラガルド氏は前任者の金融緩和路線を継続するとみられるが、とれる政策手段は多くない。たとえば、短期金利の実質的な下限である預金ファシリティ金利はすでにマイナス圏にあり、銀行収益への悪影響が懸念される。そうした中で、同氏は以下の3つの課題に直面する可能性がある。

【1】物価目標の達成

ドラギ氏がやり残した最大の課題は、中央銀行のマンデートである物価目標の達成(+2%未満かつその近傍)である。

利下げ余地が限られる中で、ラガルド氏は市場からの信認を維持するために物価目標達成に向けた努力を続けなければならない。もし目標を達成できない状況が続けば、目標自体の見直しの議論が本格化するかもしれない(※2)。

【2】景気後退への準備・対応

景気減速を食い止めるために、利下げや銀行向けの貸出支援策が実施される見込みとなっている。しかし、景気の先行き不透明感などを背景に資金需要が盛り上がらず、政策効果が期待ほどに発揮されない懸念がある。

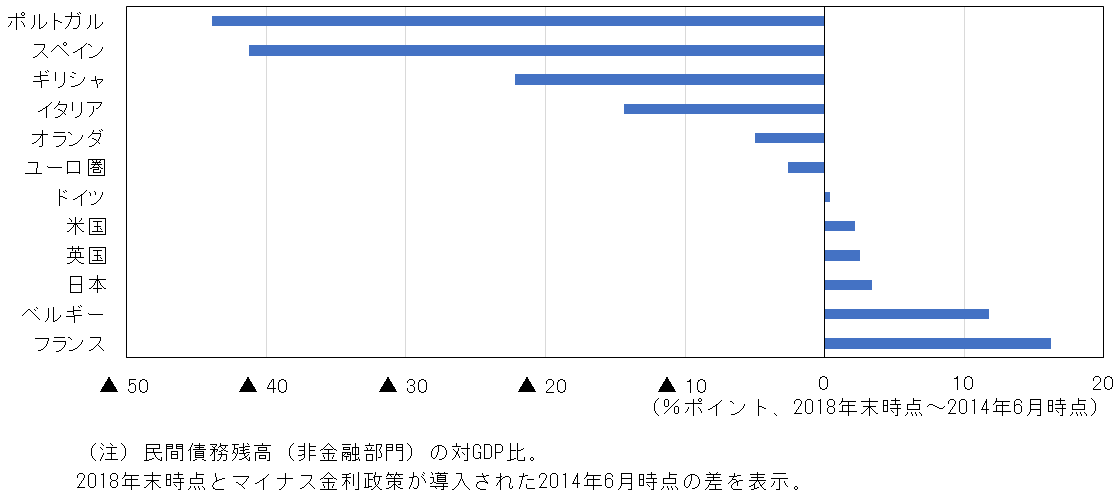

実際、マイナス金利政策の導入以降も、ユーロ圏全体の民間債務(対GDP比)は増加していない(図表2)。

もし景気後退期に突入すれば、金融政策だけでは短期的に景気を底上げすることが困難となる可能性があり、その場合、ラガルド氏がIMF時代に主張したように「財政政策による支援」と「各国の政策協調」の必要性が高まる。しかし、財政政策に慎重なドイツの反発は根強く、実現は容易ではない。

【3】債務危機への準備・対応

昨年誕生したイタリアのポピュリズム政権が、公的債務残高がGDP比130%を上回る高水準にもかかわらず拡張財政を主張したことで、財政不安が一時拡大した。

こうした重債務国では、持続的な経済成長と財政規律の遵守に目途がつかなければ財政不安が再び増大しかねず、最悪の場合は再び債務危機に発展する懸念がある。

それを未然に防ぐために、債務国を監督・救済するための「欧州安定メカニズム(ESM)」が整備されているが、最大融資能力は前身の「欧州金融安定化基金(EFSF)」と合わせても7,000億ユーロ(イタリアの公的債務残高の約3割)にとどまる。

そこで、実際に債務国の救済が必要となる懸念が高まれば、ECBの「最後の貸し手」機能が必要となる。そのため、その具体策であるOMTの実効性(※3)や既存のQEにおける国債購入の制約(各国のECBに対する出資割合に基づいて国債を買い取るなど)の見直しを巡る議論が浮上する可能性がある。

次期総裁に求められるのは、これら難題に対処するための調整力である。ECBの政策運営を巡る理事会メンバー内のコンセンサスの醸成や、場合によっては危機対応を巡る加盟国閣僚とのコミュニケーションが必要になる。

ラガルド氏は過去にフランス経済・財務大臣として財政運営を取り仕切っていた。さらにIMF専務理事としてECBのドラギ総裁とともに欧州債務危機に対処した経験を併せ持っており、調整力に長けた同氏の手腕に要注目である。

(※1)金融機関に低利で長期間資金供給を行う「長期リファイナンス・オペレーション(LTRO)」が実施された。2011年12月の初回実施分はトリシェ前総裁時に発表されたものである。その後、2012年2月に2回目を実施、2014年9月からは「貸出条件付きLTRO(TLTRO)」が導入され、今年9月からその第3弾となるTLTRO-IIIが実施される予定である。

(※2)報道によれば、物価目標見直しの検討はすでに始まっている。7月のECB理事会声明文では、「中期の物価見通しが物価目標を下回り続ければ、目標の対称性へのコミットメントに沿って行動する」と記載され、2%以上のオーバーシュートを許容する方針が明確になった。

(※3)OMTは債務国がESMに財政支援を申請し、財政再建プログラムを受け入れることを救済条件としている。そのため、たとえば反EU・ポピュリズム政権が拡張財政を志向し、支援条件を受け入れなかった場合、現行のOMTでは救済できない。

コラム執筆:堅川 陽平/丸紅株式会社 丸紅経済研究所