米中の対立激化が懸念され日経平均は急落

8月6日前引け時点で日経平均は420円安の20,299円と急落しています。日経平均は2日に453円安、5日に366円安していますので3営業日で1,200円以上下げていることになります。急落のきっかけはトランプ大統領が9月1日から3000億ドル相当の中国からの輸入品に対して10%の追加関税を課す方針を示したことでした。

それに対して中国は猛反発し、対抗措置として米国の農産品の購入を一時停止したと発表しました。さらに中国政府がコントロールしているとみられている人民元は1ドル=7元の節目を超えて元安が進んでいます。それに対し米国が中国を「為替操作国」に認定するなど両国の対立は深まるばかりで、解決の見通しはたっていません。

マーケットは急速にリスクオフに傾いています。というのも米国の景気や世界の景気はやや弱含みながらもFRBが利下げを行ったことで今後再び強くなってくるだろうとみられていました。日本企業も第1四半期の決算は不調ながらも、下期以降は回復してくるだろうとの期待が強かったわけです。

ところが米中対立が激化するとこの「下期回復シナリオ」の実現可能性が急速に低下します。足元の株価下落は下期業績回復シナリオが崩れたことを織り込みにいったものでしょう。筆者も下期の業績回復はかなり厳しくなったとみています。

ただ、この業績回復シナリオは主に半導体や機械セクターなどの外需景気敏感セクターについての話で、内需関連で業績が好調な企業はまだまだ残っています。現在はそういった業績好調な内需関連銘柄が大きく売られた下値を拾うのを狙うべきタイミングではないかと思います。本日の銘柄フォーカスではそういった内需関連の業績好調な銘柄をご紹介します。

下値を拾いたい業績好調な銘柄とは

具体的なスクリーニング条件は以下のとおりです。

・3月末決算企業で過去3四半期の業績を前年同期と比較可能

・東証33業種が「水産・農林業」「サービス業」「食料品」「情報・通信業」「小売業」「不動産業」「医薬品」「その他製品」「陸運業」「電気・ガス業」「倉庫・運輸関連業」のいずれか

・時価総額が2000億円以下

・直近3四半期連続で前年同期比の売上高が増収・営業利益が増益

・過去3四半期とも営業赤字に陥っていない

・直近の第1四半期(4-6月期)の営業利益率が前年同期から改善

・予想PERが20倍以下と大きな割高感がない

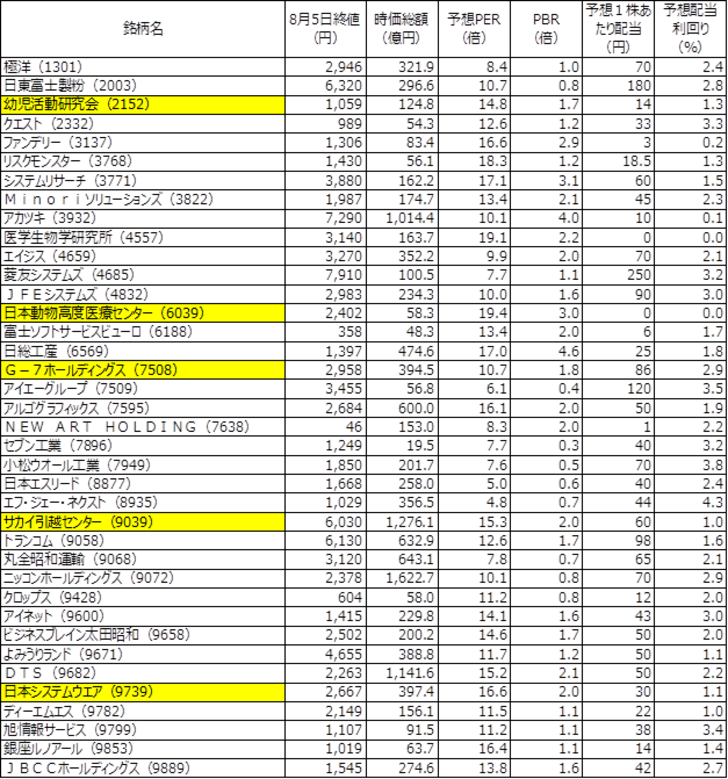

すると以下の表の通り38銘柄がピックアップされました。極洋(1301)、日東富士製粉(2003)、幼児活動研究会(2152)、クエスト(2332)、ファンデリー(3137)、リスクモンスター(3768)、システムリサーチ(3771)、Minoriソリューションズ(3822)、アカツキ(3932)、医学生物学研究所(4557)、エイジス(4659)、菱友システムズ(4685)、JFEシステムズ(4832)、日本動物高度医療センター(6039)、富士ソフトサービスビューロ(6188)、日総工産(6569)、G-7ホールディングス(7508)、アイエーグループ(7509)、アルゴグラフィックス(7595)、NEW ART HOLDING(7638)、セブン工業(7896)、小松ウオール工業(7949)、日本エスリード(8877)、エフ・ジェー・ネクスト(8935)、サカイ引越センター(9039)、トランコム(9058)、丸全昭和運輸(9068)、ニッコンホールディングス(9072)、クロップス(9428)、アイネット(9600)、ビジネスブレイン太田昭和(9658)、よみうりランド(9671)、DTS(9682)、日本システムウエア(9739)、ディーエムエス(9782)、旭情報サービス(9799)、銀座ルノアール(9853)、JBCCホールディングス(9889)です。

数が非常に多くなったので中から特に筆者が注目している5銘柄をご紹介します。

幼児活動研究会(2152)

■企業情報

幼児体育・幼児教育会社。幼稚園・保育園の園児を対象とした正課の体育指導、スポーツクラブ運営による課外の体育指導、保育所の経営、イベント企画(合宿・遠足等)、コンサルティング提供。正課の体育指導・講師派遣、終業後の課外スポーツクラブ(サッカー・新体操・チャイルドクラブ)の運営、認証保育所や現代寺子屋「YY塾」の運営などを営む。2009年保育所経営に参画。

■業績推移

■筆者コメント

子ども向けの運動指導や保育所運営を手掛けている企業です。ユニークなビジネスモデルで元々高い営業利益率を誇りますが、第1四半期決算でも増収増益を達成しつつ営業利益率も16.3%から17%に改善しました。

日本動物高度医療センター(6039)

■企業情報

2次診療専門の動物病院会社(JARMeC)。犬・猫等のペット向け高度医療を行う二次診療専門動物病院(川崎本院・名古屋分院・東京病院)と動物検診センター(CAMIC)を運営。特定専門分野の獣医師による高度な医療機器(CT、MRI、放射線治療器、PET-CT等)を使用した診察・検査・投薬・手術等の診療サービス、画像撮影・読影等の画像診断サービスを実施。全国各地の動物病院と連携(約3300)、紹介患者の受入・診療手術への参加・施設利用(有料)等のサービスを提供。遺伝子検査、免疫治療、再生医療の臨床研究に取り組む。2018年東京病院を開業(2020年大阪分院開業予定)。

■業績推移

■筆者コメント

通常の動物病院では治療できないペット向けの先進医療を手掛けているユニークな企業です。筆者もそうですがペットは家族そのものであり、できる限り健康にしてやりたいという思いは飼い主ならどなたでも持っていると思います。そういった想いに応えるべく獣医師と連携しながら川崎や名古屋等の拠点で治療を行います。第1四半期決算は大幅な増収増益で、営業利益率も前年同期の12.8%から16.7%に改善しました。競合となる企業が少ないのも魅力の1つで長期的な成長を期待しています。

G-7ホールディングス(7508)

■企業情報

カー用品店・スーパー等を運営、神戸本社。「オートバックス」と「業務スーパー」を中核に7領域(オートバックス、業務スーパー、食品加工・卸売、アグリ、レストラン、不動産・リユース、海外)で事業を営む。グループ店舗数398(2018年9月)。主力の自動車用品販売店「オートバックス」(車関連91店舗)、業務用食材を小売販売する「業務スーパー」(134店舗)を全国展開、それぞれ国内最大のフランチャイジー。農家直販の農産物直売所「めぐみの郷」の出店拡大、不動産賃貸の「G-7モール」に注力。2012年マレーシアにオートバックス店進出。2014年グループ店舗が複数集合拠点を「G-7モール」に統一。2016年バイク王&カンパニー<3377>と資本業務提携。

■業績推移

■筆者コメント

自動車用品の「オートバックス」と格安スーパーの「業務スーパー」のフランチャイズを中心に展開しています。近年は特に「業務スーパー」が非常に好調です。第1四半期の営業利益率は前年同期の3.2%から4.1%に改善しました。日本経済には消費税増税というハードルが待ち構えていますが、「業務スーパー」は業態的に追い風となる可能性がありそうでその意味で今後の業績の伸びにも期待しています。

サカイ引越センター(9039)

■企業情報

大阪・堺本社の引越専業会社、国内最大手の1社。パンダマーク「引越のサカイ」の愛称で知られ、北海道から沖縄県まで全国の営業拠点(全国157拠点・193支社)により引越トータルサービスを提供。単身者向け・家族向けには「らくらくコース」「せつやくコース」・ダスキンとコラボした「らくらくコース プレミアム」などを用意。法人営業(大型物件)の強化、インターネットによる受注を促進。その他、電気工事、クリーンサービス、リサイクルサービスを営む。2008年ダスキンと業務提携。2010年家電製品の新設・移設工事エレコンを子会社化。2016年クリーンサービスのSDホールディングスを子会社化。2017年リサイクルショップのキッズドリーム(兵庫)を子会社化。

■業績推移

■筆者コメント

引越し業者音最大手の1つです。人件費の上昇という厳しい環境下ながら単価上昇と引っ越し件数増により増収増益を達成しており、業績は1Qと4Qに偏重する傾向はありますが営業利益は既に46%と昨年を上回る進捗率を達成しています。予想PERは15倍程度と過去2年で最も割安な水準にあります。

日本システムウエア(9739)

■企業情報

独立系システム開発会社。ITソリューション(SI、ソリューション、コンサル&業務ソフト受託開発、システム運用、データセンター)、プロダクトソリューション(組込ソフト開発、デバイス開発)の2事業を展開。LSI設計からファームウエア・ドライバの設計、ボード設計などデバイス開発に特色。IoTソリューション(IoTサービス、クラウドプラットフォーム、デバイス開発)を推進。2015年協和エクシオ<1951>と自治体向け防災関連サービスを提供。2016年英ARM社とmbed Cloud Partnerライセンス契約を締結、日本ラッド<4736>と運輸分野で業務提携、JIG-SAW<3914>とIoTにおけるプラットフォームと データコントロール分野で業務提携。主要取引先は日本電気グループ、ルネサスエレクトロニクスグループ。

■業績推移

■筆者コメント

長期間高成長を達成している独立系のシステム開発会社です。1Qの営業利益は前年同期比65%増と絶好調で、業績は下期偏重のため進捗率は20%程度ですが昨年の同時期の進捗率は14%とむしろ今期の高進捗が目立ちます。今後の業績上方修正も期待できる可能性があります。

(出所)企業情報と業績推移はマネックス銘柄スカウター

本レポートが皆様のご参考になれば幸いです。