先進国は長期停滞期に入ったのか?

「長期停滞論」という言葉をご存知でしょうか?古くは1938 年に米国経済学会でアルビン・ハンセンが行った講演に由来します。その後、不幸な戦争はあったものの、先進国経済はハンセンが示唆した長期停滞に陥ることはなく、一旦長期停滞論は忘れ去られました。

しかし、リーマンショック後の先進国における低成長・低インフレを受けて、「今度こそ先進国は長期停滞期に入ったのでは?」という見方が強まっています。

百聞は一見にしかず、ということで米国・日本・ドイツの潜在成長率(各国が理論的に達成可能な経済成長率)の推移をみると(図表1)、大きな傾向として右肩下がりになっていることが分かります。

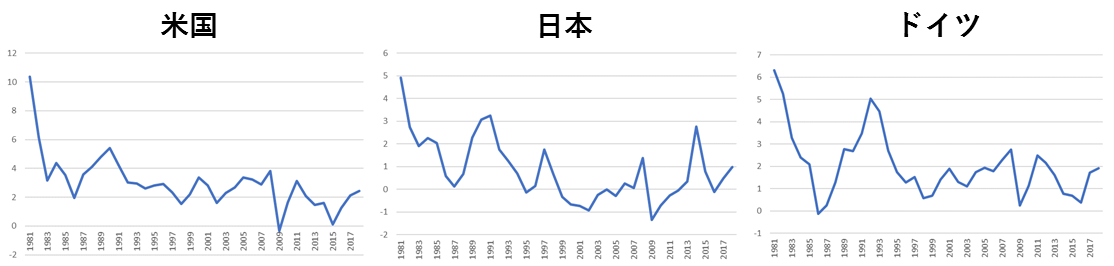

次にインフレ率(図表2)に目を向けると、こちらも長期的に低下傾向にあります。

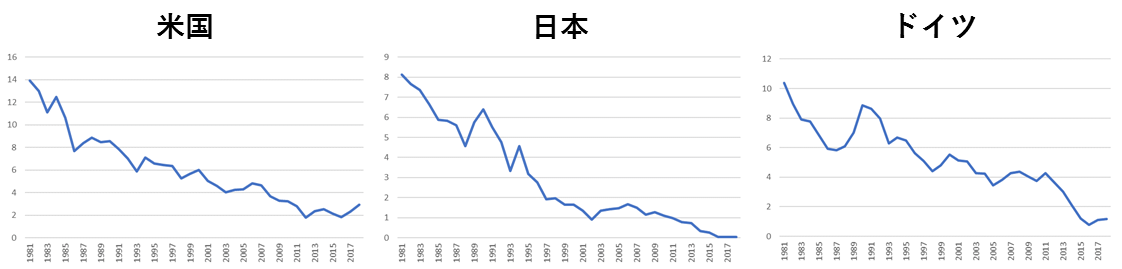

最も衝撃的なのが図表3の長期金利の推移で、米・日・独いずれも一貫して長期金利は低下傾向です。

問題はここまで長期金利が低下しても(お金が借りやすくなっても)需要が増えず、低成長・低インフレが続いていることです。

原因は需要不足との見方が優勢

先進国が長期停滞期に入ったかどうかは今のところ定かではありませんが、先進国にみられる昨今の低成長・低インフレの原因は「需要不足(裏を返せば過剰貯蓄)」という見方が優勢で、その根本原因として以下のような仮説が挙げられています。

1.新興国の過剰貯蓄

1998年のアジア危機の反動でアジア各国で過剰貯蓄(需要不足)が生じ、その結果、先進国生産物に対する需要も不足した。

2.少子高齢化

先進国を中心とする少子高齢化で、機械化が可能な供給よりも、機械化できない需要のほうが相対的に不足した。

3.格差の拡大

長引く低金利政策で株価など資産価格が上昇した結果、消費性向(消費÷所得)の低い富裕層に富が集中し、需要が不足した。

4.過去の過剰設備/債務/雇用の反動減

リーマンショック前に積み上げた過剰設備/債務/雇用の調整が未だに続いており、それが需要を下押ししている。

5.リーマンショックを受けた金融環境引き締まり

特にBIS規制強化など。

6.資本財価格の下落

従来よりも資本財価格が下落した結果、従来と同程度の設備増強を行っても従来ほど費用がかからなくなった。

7.将来不安

特に日本ではこの仮説が有力。

尚、これらの「需要不足仮説」とは反対に、「供給不足仮説」を唱える経済学者も存在します(GDPの大きさは需要か供給、いずれか小さい方によって決まります)。

彼らの説を一言で言うと、「スマホか上下水道、二者択一ならどちらを取るか」というもので、上下水道に代表される過去のイノベーションと比較すれば、スマホなど現代のイノベーションの効果はたかが知れており、その結果供給不足が生じている、というものです。

しかし、供給不足仮説では低インフレがうまく説明できないため(もし「供給<需要」ならインフレ率は上昇するはず)、現時点では需要不足仮説ほどの支持は得られていません。

長期停滞を受け入れる準備が必要

仮に足元の状態を長期停滞とした場合、注意したいことは次の3点です。

第1に長期停滞が先進国の社会や政治に及ぼす影響です。現在、欧米を中心に従来型の政治手法を疑問視する「反エリート」旋風が吹き荒れていますが、この背景のひとつに長期停滞があるとの見方が有力です。

第2に各国の財政赤字が増えるという点です。図表3が示すように先進国では金利が低下しており、従来型の金融緩和(金利を下げる)の余地は小さくなっています。そうなると景気刺激策として財政出動が求められるようになり、結果、先進国では財政赤字が増えるであろうと予想されます。

米国では、民主党左派のオカシオコルテス下院議員や「民主社会主義者」を自称するバーニー・サンダース上院議員が、MMT(Modern Monetary Theory:現代通貨理論=「インフレにならない限りは財政赤字をどれだけ膨らませても問題ない」という主張)と呼ばれる理論を支持しており、財政赤字に対する考え方は2020年の大統領選挙でも争点になろうとしています。

第3に長期停滞に対する準備の必要性です。長期停滞が現実化した世界では、投資家は従来とは異なるアプローチをとる必要があります。

余談ですが、世界中で「タテマエ」が無力化し「ホンネ」が跋扈する中、一見綺麗ごとにも見えるSDGs(持続可能な開発目標)やESG(環境・社会・ガバナンス)をテーマとした投資が勢力を増しているのは、実は投資家が既に長期停滞を察知し、短期収益よりも長期安定収益を重視し始めているからかもしれません。

コラム執筆:榎本 裕洋/丸紅株式会社 丸紅経済研究所