日経平均とダウ工業株30種平均の比較は意味がない

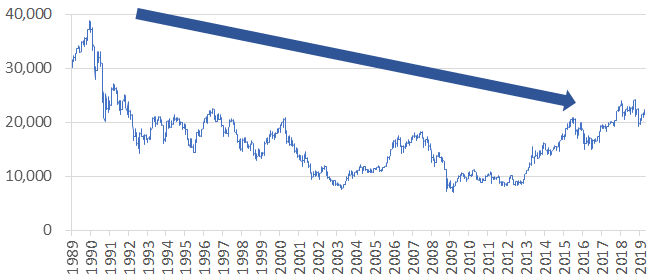

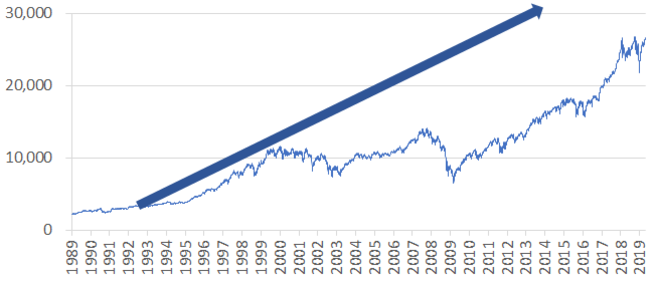

平成の終わりに、日経平均の平成終値が最高値比で6割弱の水準をようやく取り戻した一方で、ダウ工業株30種平均は1989年初頭比で12倍の水準にあり、世界の背中は遠くなったとある新聞が報じた。これを読んで「平成の30年間で日本株は0.6倍に落ち込んだのに、米国株は12倍になった。日本は置いて行かれた」と感じた読者もいたのではないだろうか。

だが、この2つの指数を一緒に考えるべきではない。「そもそも日経平均とダウ工業株30種平均は比較可能なのか?」と問うべきだと思うのだ。

ダウ工業株30種平均とは、米国主要業種の代表的な30の優良銘柄で構成される株価の指数である。平成元年、1989年当時のダウ工業株30種平均の構成銘柄には、ゼネラル・モータース、シアーズ・ローバック、ベスレヘム・スティール、ウェスティングハウス・エレクトリックなど往年の名門企業が入っている。長年活躍したこれらの会社は、その後破産した。

30の構成銘柄のうち少なくない会社が破産しているにもかかわらず、ダウ工業株30種平均が過去30年間で12倍になった理由の1つとして、銘柄を頻繁に入れ替えている点があるだろう。実際、現在のダウ工業株30種平均に組み入れられているアップル、ディズニー、ゴールドマン・サックス、マイクロソフト、ナイキ、ベライゾンといった会社は1989年当時の30銘柄には入っていない。

つまり、米国を代表する優良銘柄を頻繁に入れ替えているダウ工業株30種平均と、東京証券取引所第一部に上場する225銘柄から構成される日経平均とは単純比較すべきではないと考えている。

平成最終日の東証一部時価総額上位30銘柄の伸び率は?

むしろ、ダウ工業株30種平均の構成銘柄と比肩するような、活きの良い日本株30銘柄と比較した方がより良いのではないだろうか。

例えば、比較対象として平成最後の日の終値で、東京証券取引所時価総額上位30銘柄を用いて指数を作り、仮にヘイセイ30種平均と名付けてみよう。

ヘイセイ30種平均構成銘柄の1989年1月末(もし1989年1月末に存在しない場合は当該銘柄が上場した日)の株価を単純平均し、2019年4月26日終値の単純平均と比較してみると、5倍以上の伸びになる。「平成を通して、日本株は30年前の水準を取り戻せないでいる」のではなく、ヘイセイ30種平均によると「平成の30年間で日本株指数は5倍以上の水準に上昇した」ことになる。

結局、あまり意味がない日経平均とダウ工業株30種平均の比較をするのではなく、どうすればApple to Apple(同じ条件)の比較に近づくかということを考えて情報を読むべきである。

コラム執筆:重吉 玄徳/丸紅株式会社 丸紅経済研究所