景気敏感株のリバウンド相場が続く

米国による中国への追加関税による影響は、日本企業にも非鉄金属や半導体・生産用機械の落ち込みとして顕著に現れてきており、昨年10月からの株式市場の急落が数値面で裏づけられています。

一方、足元は半導体関連を中心に機械株や電機株を中心に景気敏感株のリバウンド相場が続いています。これも、世界的な景気が年後半にある程度持ち直すことを示唆している可能性が高いと考えられます。4月のダウ平均は2018年まで13年連続で上昇しました。

今週以降、JPモルガン・チェースなど大手金融機関を皮切りに米企業の決算発表がスタートします。米企業決算が株式市場の追い風になれば、「セルインメイ」に向け、ラリー相場が続く可能性もありそうです。

VIX指数先物の売り越しがVIXショック水準を上回る

さて、今週に入り囁かれているのが、米商品先物取引委員会(CFTC)が公表している、米VIX指数(恐怖指数)先物の建て玉残(CTAやヘッジファンドなどの投機筋のポジション)です。

4月5日に発表された4月2日時点の売りと買いを差し引きした建玉が141,483枚の売り越し。前週に比べて売り越しが23,313枚増加しました。昨年10月のVIXショック直前の水準(140,444枚)を上回り、いよいよ警戒すべきとのことなのです。

VIX指数がベンチマークのリスクパリティ戦略ファンドなどによって、株売却(保有資産のリスクを低く抑えるため、機械的に株式などリスクの高い商品を売却する)につながった、昨年の2回のケースが記憶に新しい。VIX指数先物の急激な買い戻しが生じれば、再びVIXショックにつながるというものです。

確かに、先週は新元号の発表や米重要経済指標の結果を消化し、米中通商協議も最終局面などと報じられ、どちらかというとポジティブマインドでした。それらが一巡し、ここから待ち受けているのは、ブレグジットや4月15日~4月16日に予定されている日米通商協議での「為替条項」、4月15日頃発表される為替政策報告書での円安牽制への警戒感など。それらが米国株の反落調整とともに台頭してくれば、日本株の上値を抑える要因になります。

行き過ぎたVIXショックにならずに済むか

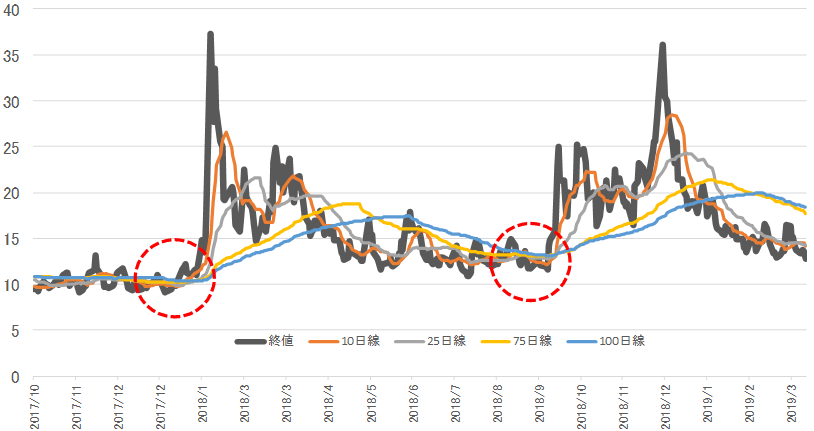

一方、図表1のチャートでVIX指数を見ると、すぐさまリスク回避になるとは思えません。というのは、昨年以降を見ると、日経平均の2018年1月高値からの大崩れ、2018年10月高値からの大崩れはともにVIX指数が騰勢を強めるタイミング(赤丸)と一致しています。

しかし、よく見ると、その2回のタイミングは短期と中期の移動平均線がかなり収れんした後であることがわかります。

今回は状況が少し違い、収れんするのはまだまだ時間がかかります。確かに、先週末時点でVIX指数は12.82と当時の同じ水準まで低下しているため、多少の上げ下げによる波乱はあるでしょう。しかし、昨年10月からと同等レベルの行き過ぎたVIXショックにはならない可能性が高く、しばらくは適温相場に戻った雰囲気が続くことが考えられます。