このレポートのまとめ

- ユニコーン企業が相次ぎ新規株式公開

- 金利環境は新規株式公開に有利

- シェアリング・エコノミーは重要なテーマ

- リフトはウーバーのライバル

- 直近ではリフトの方がウーバーより急成長

ユニコーン企業が相次ぎ新規株式公開

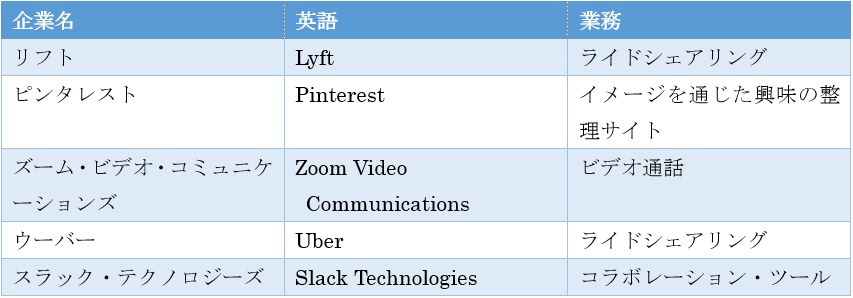

米国株式市場では今週金曜日(3月29日)のリフトの新規株式公開(IPO)を皮切りに注目企業が相次いで新規株式公開する見込みです。下はそのリストです。

この他にも、将来のある時点でエアビーアンドビー(Air B&B)とウィワーク(WeWork)も株式公開を目指すと思われます。

※上記銘柄はすべてNASDAQ上場申請サイトや各種報道ベースの情報です。

今が上場の好機

これらの企業は今までずっと株式の公開を先送りしてきました。スタートアップ企業が株式の公開を後回しにしてきた理由は、まずユーザーを獲得しサービスを広げることに専念したいからです。

次にベンチャー・キャピタルの投資資金が潤沢に待機しているため、株式を公開せずとも成長に必要な先行投資の資金を、プライベート・マーケットから調達できるという事情もありました。

しかし上記の企業はいずれも十分にユーザーの裾野を広げることに成功し、いま満を持して株式の公開に踏み切ったわけです。

金利環境は株式公開に有利

折から世界を見渡すと、長期金利はこのところ急激に下がってきています。市中金利と株式バリュエーションは競争関係にあるため、金利の低下は株式にとってプラスです。

また金利が下がっているということは景気の先行きに懸念が出ていることにほかならず、投資家は景気後退局面でも成長できるような企業の発掘に躍起になっています。

新規株式公開をしようとする企業はいずれも未だ若い企業であり、急成長中です。つまり成長を大いにアピールすることができるというわけです。

シェアリング・エコノミー関連株

さて、今回IPOが予定されている銘柄の中にはリフト、ウーバーなどシェアリング・エコノミーに関連する株が含まれています。

シェアリング・エコノミーとは「所有」するのではなく、必要な時、必要なだけサービスを利用することを指します。

昔ならマイカーを所有するということが当たり前と考えられていましたが、最近は必要な時だけスマホからクルマを呼んで目的地に行けばよいという考えになっているのです。

同様のことはエアビーアンドビーのような家の貸し出し、さらにウィワークのようなオフィス・スペースのシェアなどにも当てはまります。

これは大きなテーマであり、今後も度々話題になると思うので今から慣れ親しんでおくと良い概念だと思います。

リフト

さて、これらのユニコーン企業のうち最初に上場するのはリフト(ティッカーシンボル:LYFT)です。同社はウーバー(Uber)のライバルです。日本では無名です。その理由なのですが、リフトは当面の間、国際展開しないことを決めているからです。

ライドシェアリングのビジネスはグローバルに名前の通ったブランドを確立するということも大事だけれど、それ以上にローカルに高い密度でサービスを展開するということが重要になります。

なぜならスマホからクルマを呼ぶとき、顧客は待ち時間が短い方のサービスを選ぶからです。ライドを探しているユーザーのすぐ近くに居るためには、その界隈にたくさんの自社ドライバーが居る必要があります。

一例としてニューヨークのマンハッタンではウーバーが強いです。しかしひとたびブルックリン橋を渡ってブルックリンに入ると、そこはリフトの方が強いのです。このようにライドシェアリングの戦いはローカルな戦いであり、必ずしも世界展開している企業が勝つとは限らないのです。

リフトはホスピタリティー志向のフレンドリーなサービスを目指しています。同社の2018年12月の国内マーケットシェアは39%でした。なお第1位はウーバーです。

2年前の12月の時点でのリフトのマーケットシェアは22%なので、このところずいぶんリフトがウーバーのシェアを奪ったことがわかります。

実際、2018年にリフトの売上高が+103%で成長したのに対し、ウーバーの成長率は+45%でした。

今回の売出し価格は70~72ドルです。

値決めは3月28日引け後で取引開始は29日の予定です。

売出し価格の中値で計算すれば時価総額は202億ドルです。比較のためウーバーの下馬評はどうなっているか?といえば、こちらは時価総額で1,100億ドル前後になると言われています。つまりウーバーの方がリフトより5.4倍大きいわけです。

また時価総額対売上高比(PSR)ではリフトが当初レンジの中値で9.17倍、一方のウーバーは9.7倍です。

ウーバーは世界中で事業展開しており、一方のリフトは米国とカナダだけですので単純に両社を比較することは出来ません。

ただ成長率では上で見たようにリフトの方が遥かに高い成長をしているので、マーケットシェアが小さいからといって、リフトが極端に低いバリュエーションに甘んじる必要は無いように思います。

なおシェア争いの話を続ければ、両社のサービスには基本的に差異が無いため、競争は自ずと値引き競争に発展するリスクがあります。

実際、今回のIPOを前にして、両社は再び値引き競争に突入しているという情報もあります。リフトもウーバーも未だ利益が出ていないため、過度の競争は上場後の株価にとってマイナスだと思います。

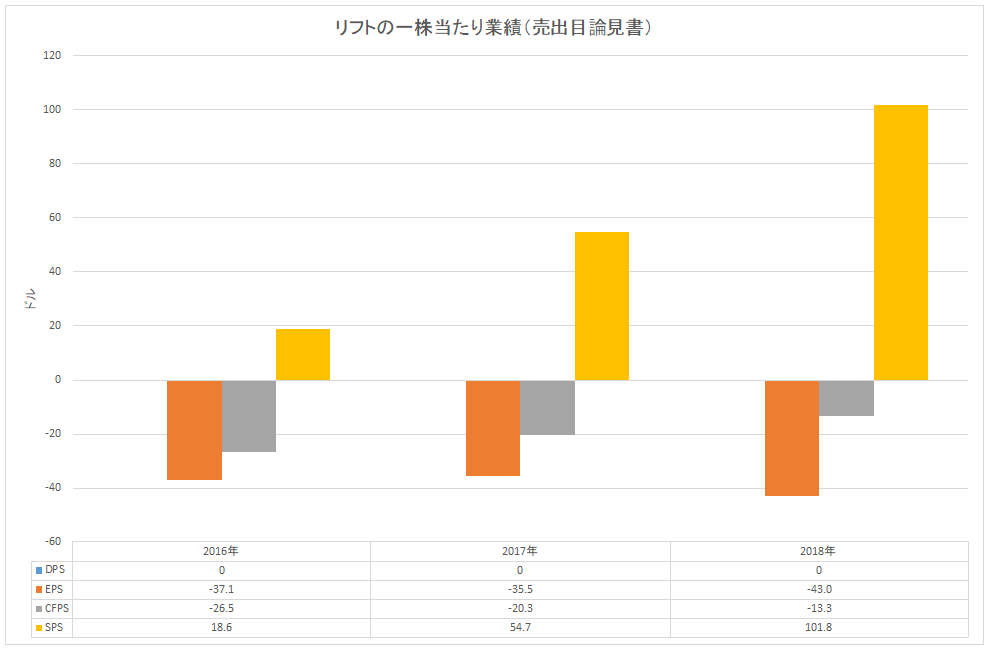

下はリフトの業績ですが未だ赤字です。

【略号の読み方】

DPS:一株当たり配当

EPS:一株当たり利益

CFPS:一株当たり営業キャッシュフロー

SPS:一株当たり売上高