連邦公開市場委員会(FOMC)の結果は、サプライズだった。市場の予想を超える緩和スタンスを示した。米連邦準備理事会(FRB)は19-20日に開いたFOMCで、2019年の利上げ回数をゼロとし、フェデラルファンド(FF)金利の誘導目標を2.25-2.50%に据え置くことを全会一致で決定。バランスシート縮小については9月に終了すると表明した。5月から縮小ペースを減速し、保有国債の毎月の縮小ぺースは最大300億ドルから最大150億ドルに半減する。現時点で2兆2千億ドルある米国債は、9月末で資産圧縮を完全に停止する。9月終了時点で償還されたモーゲージ担保証券(MBS)は、月額200億ドルを上限に国債に再投資される。詳しくは他の報道の通りだが、ここではこのFRBのよりハト派的な政策スタンスが株価に与える影響を検討したい。

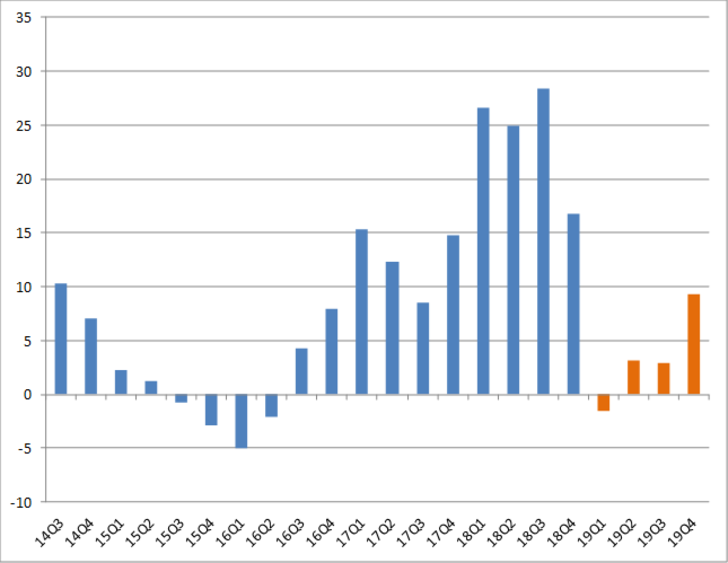

結論から言えば、米国株は一段と上昇するだろう。S&P500は3,000ポイントの大台を超え、再度史上最高値を更新するだろう。但し、注意点もある。まず、米国の企業業績の伸びが鈍化する点である。先週のレポートでも掲示したが、2019のQ1は11四半期ぶりの減益で、その後もリカバリーが鈍い(グラフ1)。

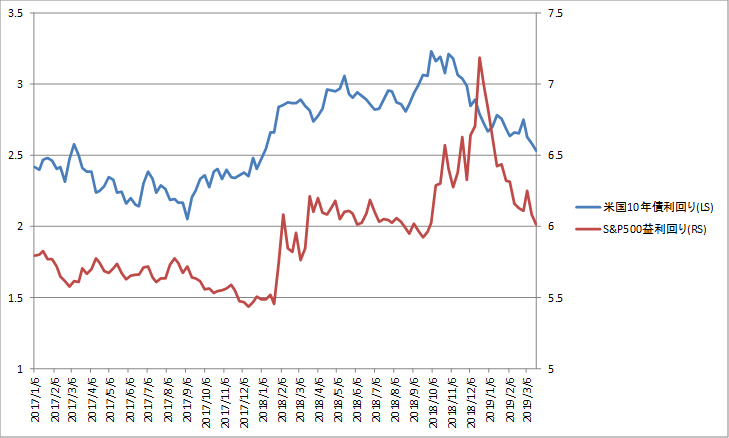

確かに、米国の長期金利は大きく低下した。しかし、それ以上に、株式の益利回りも低下してしまっている(グラフ2)。金利の低下幅はおよそ70bpsだが、益利回りは1%以上も低下した。

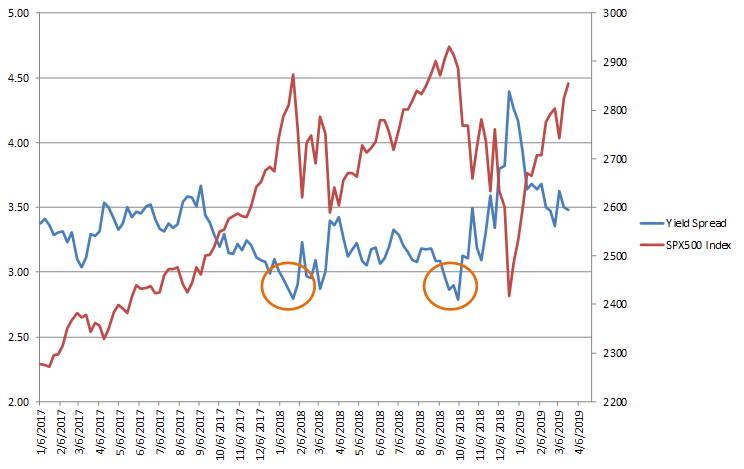

ただ重要なことは、この両者の差、すなわちイールドスプレッドだ。益利回りから10年債利回りを引いたイールドスプレッド(すなわちリスクプレミアム)を見ると、3%を割り込むと株価は天井を打ち、大きな調整を迫られてきた。昨年、2月と10月に経験した通りである(グラフ3)。

現在のところ、このイールドスプレッドは3.5%である。FOMCの決定は年内利上げなしとバランスシートの縮小を9月に終了させることだが、逆に言えばそれ以上でも以下でもない。気の早い市場は「利下げ」の可能性まで見始めているが時期尚早だろう。FRBのプロジェクションが示したFF金利の見通しは、

前回 12月 2019:2.9% 2020:3.1% 2021:3.1% Longer Run:2.8%

今回 3月 2019:2.4% 2020:2.6% 2021:2.6% Longer Run:2.8%

つまりパラレルシフトでイールドカーブの形状はこのまま維持したいということだ。2.5%台まで10年債利回りが下がった以上、ここから更に低下して10年債のレベルで逆イールドが発生するとは考えにくい。10年債利回りの想定としては2.5%が下限だろう。そうすると、イールドスプレッド3%が株価の天井とすれば、益利回りの下限は2.5% + 3% = 5.5%となる。5.5%の益利回りからPERを逆算すると18.2倍まで上昇可能である。

S&P500の予想EPSは、BloombergのBEst 予想(向こう12カ月)で171、REFINITIの向こう四半期予想で166.77である。保守的にREFINITIの予想EPSに18.2倍を掛ければ、3,035ポイント。これが冒頭でS&P500は3,000ポイントの大台を超え、再度史上最高値を更新するだろうと述べた根拠である。