このレポートのまとめ

- FOMCでは現行の2.5%の政策金利が維持された

- 声明文の随所にスローダウンを認める表現あり

- 量的引締め政策に関し踏み込んだ議論があった

- 経済予想サマリーも予想の下方修正が相次いだ

- 1998年のナスダック・バブル相場との類似性が指摘された

- 市場参加者はむしろ将来の利下げの可能性を織り込みに行っている

連邦公開市場委員会

3月19・20日の両日に渡って連邦公開市場委員会(FOMC)が開催されました。

その結果、米国の政策金利であるフェデラルファンズ・レート(=略してFFレート)は現行の2.5%が維持されました。

声明文

FOMC声明文の中では随所に経済の見通しを下方修正される記述が見られました。

労働市場にはもうこれ以上強くはならないという認識が示されました。

また景気も第1四半期に入ってから減速したという見方が示されました。

家計部門の消費にはスローダウンが見られるし、企業の固定資産投資も減速しているという判断が示されました。

量的引締め政策切り上げの具体的時期が明示された

もうひとつ今回のFOMCで印象に残ったのは、懸案である量的引締め政策(QT政策)の切り上げの時期に関し「5月から徐々に手仕舞いを始めて9月末でそれを終了する」ということが明示された点です。

またターゲットとなるFRBのバランスシートのサイズも「3.5兆ドルを少し超える程度」ということが説明されました。

思いのほか、すんなりと具体的なタイミングや数値がパウエル議長の口から出てきたことに、市場参加者はやや驚きました。

経済予想サマリー

経済予想サマリーでは今年末のFFレートのコンセンサス予想が2.9%から2.4%に下がりました。

言い直せば「今年は、もう1回も利上げはしません」ということを示唆しています。

今年のGDP予想も2.3%から2.1%に下がりました。

今年末の失業率は3.5%から3.7%へと引き上げられました。

これらはいずれも景気が以前予想されたより強くないという考えがFOMCメンバーにひろがったことを示唆しています。

記者会見

今回の記者会見では「FRBはハト派色を強く出しているが、これは1998年を想起させる」という指摘が記者団の中から出ました。

パウエル議長は「当時と今とではぜんぜん違う」とその類似性を否定しました。

しかしこれだけ市場に対してフレンドリーな政策が打ち出されると、資産価格、もっと突き詰めて言えば株式のバリュエーションがバブル的に拡大する可能性が高まったと言わざるを得ないでしょう。

1998年当時はロシアのルーブル危機などを背景としてFRBが金融を緩和したわけですが、その過剰流動性がナスダックの小型株などに向かいました。

現在の相場を見ると中国経済の減速、ブレグジットを巡る不透明感などを背景としてアメリカは緩めの金利政策を明快に打ち出しています。

そして物色難の中、投資家の資金は再びナスダックの急成長株などへ向かっています。

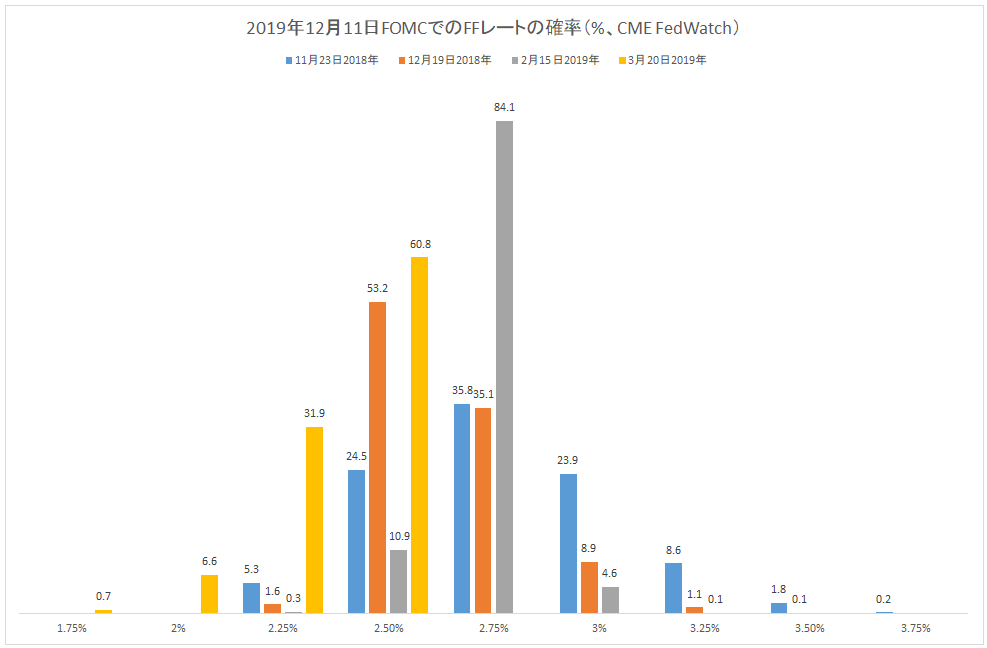

市場のリアクション

今回のFOMCを受けて市場は「利上げ」ではなく将来の「利下げ」を織り込む動きを見せています。

下は、シカゴ・マーカンタイル取引所(CME)で取引されているフェデラルファンズ先物から逆算される今年最後のFOMC(12月11日)でのFFレートの確率です。FOMCの直後(黄色)グラフが全体に左(=つまり利下げ)に移動しているのがわかります。

現行のFFレートは2.5%なのでそれが年末でも維持される可能性は60.8%、残りの39.2%は利下げを織り込んでいるわけです。