今世紀に入り、新興国の資産への投資機会が広がってきています。

ブラジル・レアル、メキシコ・ペソや南アフリカ・ランドといった新興国通貨建ての社債や新興国株式を組み入れた投資信託が証券会社で提供されるのは、ごく日常的な光景になりました。FX(外為証拠金取引)でも売りポジションからもエントリーしやすいことがあり、新興国通貨建ての取引が活発なようです。

そんな新興国投資ですが、残念ながら「新興国投資で儲けた!」という人をまだあまり聞きません。新興国投資は、ハイリスク・ローリターンなんじゃないかと疑われている方も少なくないのではないでしょうか。

筆者は金融の中でも金利・為替・クレジットの分野を見てきたため、株式についてはこちらではコメントを控えますが、新興国の債券投資、クレジット投資を行った際にリスク・リターンの関係はどうなる可能性が高いか、こちらでご説明をします。

新興国のデフォルト件数は減少トレンド

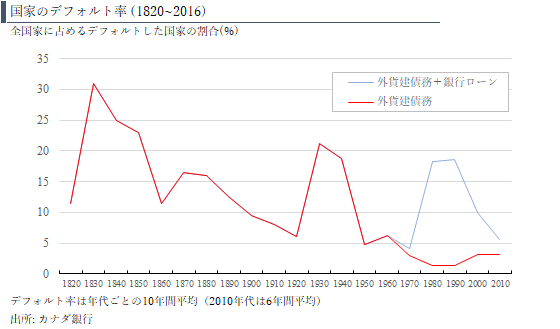

下の図は、約200年前の1820年以来の、世界でデフォルトした国家の割合の推移です。

日本でも数年前に『国家は破綻する――金融危機の800年』(日経BP社)という書籍が話題を呼んだように、新興国のデフォルトへの警戒感が強い方も少なくないと思います。しかし、ファクトは異なります。チャートをみると、この200年間、国家のデフォルト率はほぼ一貫して低下の一途をたどっています。

その中で、20世紀に入って2回、デフォルト率が上昇する「こぶ」があります。

1回目は、1929年の米国株式大暴落に端を発する世界恐慌の1930年代から第二次世界大戦前後の1940年代までです。

ちなみに、日本も戦後のハイパーインフレーションが実質債務帳消しの効果があり、一般的にデフォルト認定されています(「日本はこれまでに1回デフォルトしたことがある」といわれます)。

2回目にデフォルト率が上昇した「こぶ」は、1980年代、1990年代の新興国暗黒の20年間です(さらに細かく区切ると、1980年代が「失われた10年間」、1990年代後半~2002年くらいまでが「失われた5年間」といわれるようです)。

特に1980年代にラテンアメリカのほぼ全部の国が、何度もデフォルトとハイパーインフレーションを繰り返したことや、1990年代後半にアジア通貨危機、ロシア危機が起きた時のことは、今でも鮮明に覚えていらっしゃる方も少なくないかもしれません。

国家のデフォルトは企業のデフォルトと異なり、数えきれない数の国民を巻き込んだ社会不安につながり、それがテレビ等のメディアで連日報道されることになるため、私たちに与える心理的影響は甚大です。

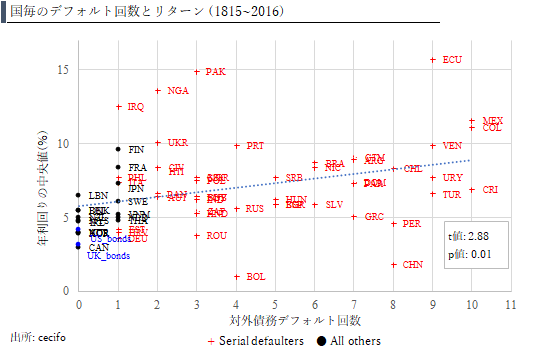

一度見るだけでも恐怖感を覚えてしまうのに、さらに悪いことに、一度経済のファンダメンタルズが悪化した新興国は、シリアル・アンドレプレナーならぬシリアル・デフォルターと呼ばれる、連続して何度もデフォルトを起こすような状態に陥ってしまうことすらあります。

ここまでくると「もうそんなものに手を出すなんて絶対に嫌だ!」となりそうなところですが、先日、ドイツのシンクタンクであるCesifoが「新興国投資は、シリアル・デフォルターを含んでも一般的にはリスク調整後のリターンがペイしていた」という調査結果を発表しました(図表2参照)。

政治体制の激変で資産全損の国も

もちろん、一般論としてリスク・リターンの関係がきちんと成立しているとしても、例外もあります。

上のチャートを見ただけでも、国によっては負ったリスク量のわりには長期リターンがでていない国は多数あります(もちろん逆もしかり)。

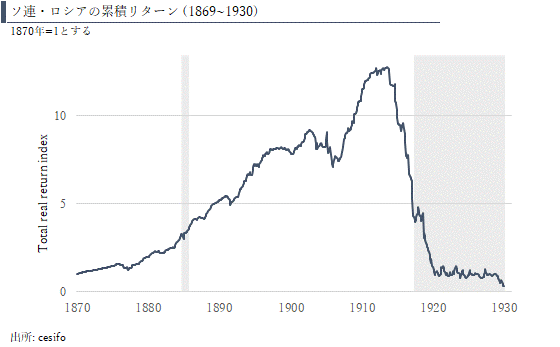

そしてもう1点、CESifoは投資における壊滅的な事例として、第一次世界大戦中に起きたロシア革命をあげています。

図表3はロシア革命前後、ちょうど日本で明治維新が起きた直後の1870年に1単位の投資をロシアに行っていたら資産価値はどうなっていたか、というものです。

1870年から1910年の40年間で資産価値は10倍になり、これは年利にして6%になるので、通常の長期投資リターンかと思います。

ところがロシア革命が起きると資産価値は急落し、その後20年間で価値はほぼゼロになってしまいました。

共産主義革命のような抜本的な政治体制の変更があると、資産価値について壊滅的な打撃を受けることもある、というものです。

新興国投資も、株式投資のようにリスク分散を

米国の大手運用会社であるバンガード社が2018年8月に、新興国債券への投資のリスク・リターンは株式投資のそれに近いというリサーチ・ペーパーを発行しました。

株式の個別銘柄に投資を行う場合であっても、特定の銘柄の急落による大きな損失を避けたい場合は分散投資を行われる方が多いかと思います。同様に、新興国債券に投資を行う場合であっても、分散投資を行うことによってより高いリスクをとったらそれに見合った高いリターンを得られる確率があがる可能性が高いことがみてとれます。

2019年3月現在、日本で一般的に提供されている社債や投資信託で投資を行うことができる新興国や新興国通貨はまだ10あるかないかです。これが広がりを見せると、リスクに見合ったリターンを得られる可能性は高まっていくのではないでしょうか。

クラウドクレジットでは日本で一般的に提供をされているブラジル・レアル、メキシコ・ペソやロシア・ルーブルといった新興国通貨建ての投資ファンドに加えて、ジョージア・ラリ、ケニア・シリング、ペルー・ソルといった新興国通貨建ての投資ファンドもご提供をしており、新興国クレジット投資を行うに際して、投資家の方が国・通貨も分散をして投資を行えるようにしています。

新興国の債券投資、クレジット投資は、株式投資と同様に分散投資が大切ということをぜひ頭の中にいれて、資産運用を行うポートフォリオの一層の効率化を図られてはいかがでしょうか。

コラム執筆:杉山智行/クラウドクレジット株式会社 代表取締役社長

寄稿テーマ:杉山智行の新興国はthis time is different?