「配当再投資の買い」需要が想定される

先週末の日経平均は、寄り付きの3月限メジャーSQ算出後に大幅安で終えましたが、今週はリバウンドの雰囲気が漂い始めました。

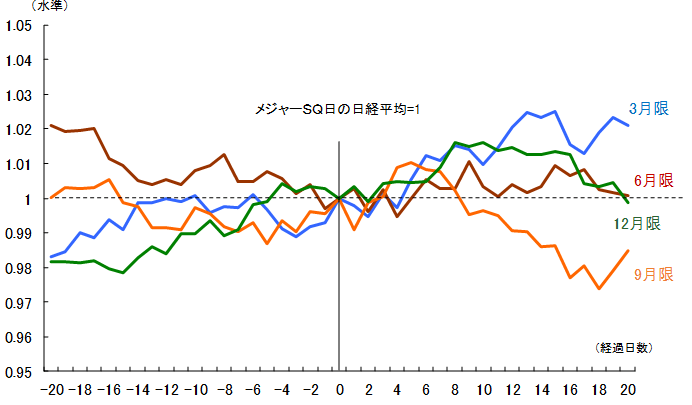

というのは、過去の「SQ」前後は相場の短期的な分岐点になってきたことも少なくありません。図表は、年4回あるメジャーSQ日の前後20日間の日経平均の動きがどうだったかということを、2006年~2018年の平均でみたものです。SQ日を「1」として指数化したグラフであり、横軸が「経過日数」、縦軸が「水準」です。

9月のSQ後は上昇の後に弱含む傾向がある一方、12月は「掉尾の一振(とうびのいっしん)」で買いが一巡する。一方、3月、6月は比較的堅調となる傾向があります。特に3月は年度末の配当狙いの買いや期末のドレッシング買い、4月からの新年度相場への期待感、月末にかけては年金資金などによる配当再投資の買いなど、季節的な要因もあって上昇に弾みがつく傾向があります。

しかし、これはあくまでも過去の平均値であり、アノマリーだけを頼りにした戦略は得策ではなりません。一方、読めるものとしては、「配当再投資の買い」があります。

今月は3月26日が権利付き最終売買日、3月27日は権利落ち日です。3月26日の大引け値、もしくは3月27日の寄り付き近辺で「配当再投資の買い」需要が想定されます。

配当権利落ちの金額は日経平均が180円程度、TOPIXが17.6ポイント程度といわれています。3月11日の日経平均でみると、権利落ちの比率は0.85%、TOPIXは1.11%程度です。

日経平均やTOPIXに連動する資金が世の中にいくらあるかで異なってきますが、仮に、日経平均型のパッシブ資金が15兆円、TOPIX型のパッシブ資金が36兆円あるとすると、5280億円(15兆円×0.85%、36兆円×1.11%)程度の配当落ち分の目減りが生じます。

実際の配当金の支払いは2~3ヶ月程度先になるため、GPIF(年金積立金管理運用独立行政法人)を始めとする年金などは株式目減り分をカバーするため、先物買いで代用する傾向があります。これが市場への買い需要となります。それを見越した買い物や売りを控える人、そういった投資行動が上昇を維持する要因になるのですが、それはあくまでも地合いの良し悪しにもよるでしょう。

全人代終了後は日本株への影響にも注意

中国の全国人民代表大会(全人代)が3月15日に閉幕します。過去、上海総合指数の全人代開催期間中と全人代終了後の数日間の動きを比べると、上昇・下落にかかわらず、開催期間中の変動率は相対的に小さいことが多いことがわかります。反面、全人代終了後は変動率が相対的に高くなる傾向が強いのです。

開催期間中に手控えた反動で売買が活発化することや、上昇のケースでは景気対策などの中身が吟味され、物色の方向性が決まっていく好循環になりやすい。ちなみに、2018年は変動率がマイナス方向に大きくなりました。

今年の上海総合指数は年初の安値から大きく上昇しており、25日移動平均線からの上方かい離率は11.7%(3月6日現在)に達したあと、大幅安となる場面がありました。2015年6月に5,166Pで大天井をつけた前後の水準と同等レベルの過熱感まで買われていました。3月11日には7%程度にやや沈静化していますが、それでも昨年1月に3,500P台の高値をつけたときよりも、依然として過熱感が強い状況が続いています。

今週はまだ高値圏が保たれるかもしれませんが、3月15日の全人代終了後となる来週はマイナス方向に変動率が高くなる可能性があり、日本株への影響にも注意したいところです。