ETF買い付け見直しについて議論が進展する可能性

日銀は上場投資信託(ETF)の買い入れ方法を2016年10月から変更しました。それまでは日経平均に連動するETFを全体の半分程度買い入れていましたが、東証1部上場銘柄の時価総額をベースに算出されるTOPIX(東証株価指数)型が全体の3分の2程度になったのです。

そうなると、日経平均の採用銘柄で値がさ株(株価の水準が高い銘柄)のファーストリテイリング(9983)やユニー・ファミリーマートHD(8028)などよりも、TOPIXに寄与が高いトヨタ自動車(7203)や三菱UFJFG(8306)などが相対的に有利になるといえます。

ただ、このところ問題視されているのが、日経平均連動型を買い続けている結果、ファーストリテイリング(以下、ファストリ)の実質的な浮動株が大幅に低下し、流動性が薄くなっている点です。日経平均連動型の買い付け比率が低下したとしても、このまま今のベースを続けるわけにはいきません。

そこで、思惑として強くなっているのが、早ければ今日から明日まで行われる日銀金融政策決定会合(以下、日銀会合)で、ETFの買い付け見直し(TOPIX連動型を拡大)についての議論が進展する可能性があるのではないかということです。

リターンリバーサル相場で今のファストリは魅力的

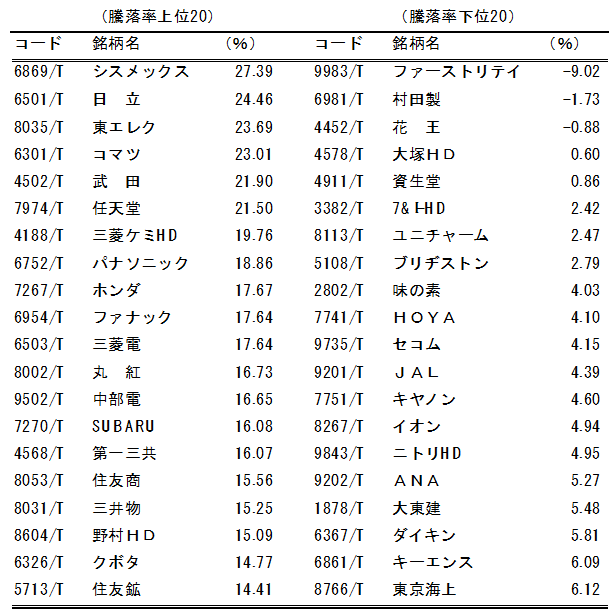

図表1は、TOPIX100(東証1部の中で時価総額と売買代金が特に高い上位100銘柄)に区分される銘柄を、TOPIXが昨年12月25日に付けた昨年来安値を基準として、今年1月21日までの騰落率を見たものです。

これを見ると、日経平均への指数寄与度が最も高くなりやすいファストリのパフォーマンスが一番悪いことがわかります。むしろ下落しています。

しかし、考えようによっては目先的には魅力的なのです。日銀会合が終わったらどうなるか。今の相場は下げたものが上がる、上げたものが下がるリターンリバーサル相場。日本電産(6594)や安川電機(6506)などは決算で悪材料出尽くし。下げていたものは上がるのです。だとしたら、日銀会合後のファストリは反転上昇?かもしれません。