新興国投資はリスクが高いは本当か?連載開始の初回はクラウドクレジット代表取締役社長の杉山智行が多くの専門家も鵜呑みにするデータのまやかしを指摘します。

新興国投資について回る都市伝説をぶった切る

2018年12月の米国株式の急落から、にわかに2019年の世界の経済・市場の動向にも関心が集まっている。

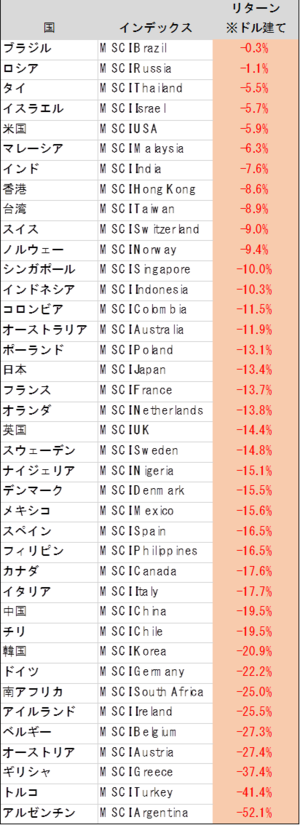

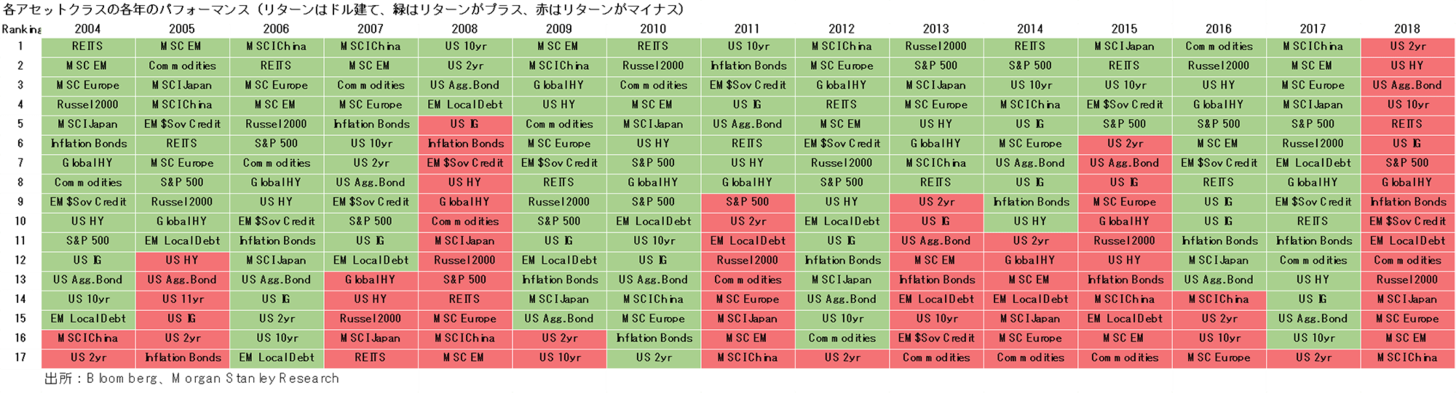

2018年12月の米国株式のボラティリティが若干高めだったため注目がそこに集まりがちだが、2018年は株式市場でもほとんどの国が米国よりも大きな株式指数の下落幅を経験している。株式以外のアセットクラスでみても、そのほとんどのパフォーマンスがマイナスというとても難しい1年間だったことが分かる。

出所:Bloomberg、Morgan Stanley Research

※横スクロールバーで表全体を確認できます

もちろん、たった1年間伝統的アセットクラスのパフォーマンスがよくなかっただけで、資本市場のパラダイムが何か変わるわけではない。だが、伝統的アセットクラス以外の資産の実物資産、新興国クレジット、または新しいオルタナティブ投資戦略など、より幅が広いアセットクラスや投資戦略が注目を集めている。

新しい分野について回りがちな都市伝説

新しい投資分野、投資戦略というのは、それまでその分野を見てきた人があまり多くないことから、いわゆる都市伝説が堂々と語られることが少なくない。

たとえば新興国経済でいえば、都市伝説の筆頭にあがるのが「米国が利上げすると新興国から資本が流出する」だ。

そういった都市伝説のような雑音を聞かないようにすることも、新しいアセットクラスや投資戦略による投資にじっくり腰を据えて取り組む上で重要となる。

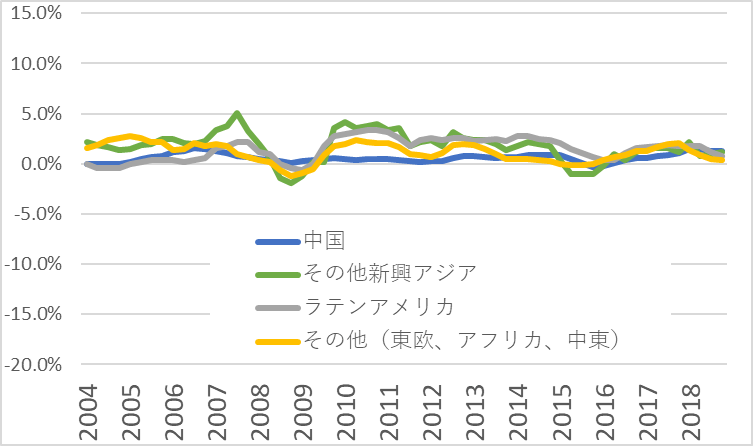

上の図はThe Institute of International Financeが推計した新興国の資本流出入の推移だ。過去15年間で、リーマンショック直後の2009年に中国を除く新興アジア諸国から数%程度の資本流出が起きたくらいしか読み取ることはできない。

なぜ金融の専門家がこれまで起こっていないことを盛んに警告してしまうかというと、単純にデータを読み間違えているからだ。

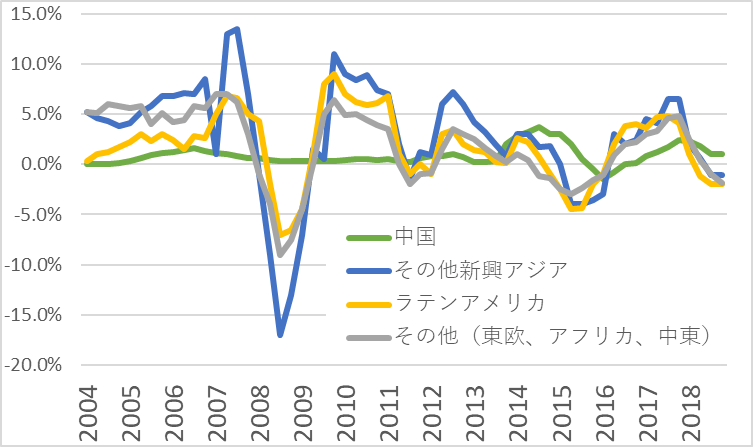

上の図は、新興国の資本の流出入に現地の資産価格および通貨価値を加算したものだ。

これを見ると、新興国の資産価格や通貨価値が下落したリーマンショック後、2014年前後は当たり前だが資本が減っている。

実は、通常の経済統計を組み合わせて国の資本の流出入を見ようとすると、まずこの資産価格・通貨価値の上下も含んだ数字がでてきてしまう。当然資本の流出入を見るのであれば資産価格の変動分は控除すべきだが、これを忘れると結論が「新興国からは定期的に資本が流出している」になってしまう。

金融の専門家であっても、あまり慣れていないものに触れるときは「新興国は脆弱だ」等の思い込みが合理的な思考力を低下させ、間違ったメッセージを世の中に配信してしまうことは珍しくない。

債券投資より株式投資に近い、新興国投資

都市伝説を忘れたところで、新興国投資は資産運用を行うにあたっては、ポートフォリオにどのように組み入れたらよいだろう。

新興国に投資を行う場合、大きく分けて、国債や社債などの債券に投資を行う場合と株式に投資を行う場合の2パターンが考えられる。

しかし新興国に投資を行う場合、株式投資の場合はもちろん債券に投資を行う場合であっても、その性質は先進国の株式に投資を行うのに性質が近いことが、インデックス運用を行う米バンガード社のリサーチで明らかになってきている。

株式を中心に運用を行う投資家が代替資産として組み入れるのであれば、伝統的なリスク・リターン分析においても効率的フロンティアをより一歩前に進められる可能性がある。それに対して、債券を中心に堅実なリターンをあげたい投資家が新興国債券をポートフォリオに組み入れた場合、リターンの伸びをリスクの伸びが上回ってしまい、苦痛がお得感を上回ってしまうというものだ。

新しいアセットクラスであっても、自分のリスク許容度を上回るものに手を出すとあまり良いことはないという原則に特に変わりはなく、誰にとっても魅力的なアセットクラスという事にはならなそうで、注意も必要だ。

資産運用の格言の1つに「相場の変動が激しくなっているときは雑音をシャットダウンするためにニュースのテレビのスイッチを切ってスポーツにでも行くとよい」というものがある。2019年はテレビのスイッチを切った時間を、新しいアセットクラスや投資戦略に関する知見を深める時間に充ててもよいかもしれない。

コラム執筆:クラウドクレジット株式会社 代表取締役社長

杉山 智行(すぎやま ともゆき)

寄稿テーマ:「杉山智行の新興国はthis time is different?」

プロフィール:2005年東京大学法学部卒業後大和証券SMBCに入社し、金利、為替の自己勘定取引チームで日本国債への投資業務等に携わる。2008年ロイズ銀行東京支社に入行し、資金部長として支社経営陣に対してリテール預金の獲得など日本での事業機会について助言を行う一方、運用子会社の日本における代表及び運用責任者を兼任。2013年1月にクラウドクレジット株式会社を設立し、投資型クラウドファンディング・サービスを展開。日本の個人投資家と世界の資金需要者がWin/Winの関係を作るサポートを行う。