新年明けましておめでとうございます。

今年もよろしくお願いいたします。

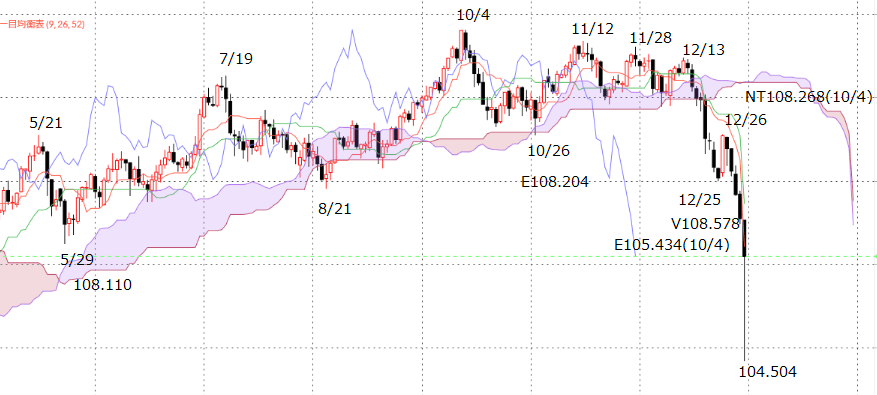

さて2018年最後のコラム「2019年米ドル/円展望」では、8月21日から10月4日までの上昇幅を12月13日からの下げ幅として出した108.931円を割らない限り2018年5月高値、7月高値からのモミアイ相場とみなせること、12月25日安値はそのぎりぎりの位置にあることを述べました。

年末の弊社(経済変動総研)メールマガジンでは、それに加えて12月25日安値割れではV値に留まるかどうか1月11日から反発できるかどうかが大事としました。

12月25日V値108.578円は108.931円を割り込むものの、5月29日安値割れに至るわけではありません。それ故に下げがV値で留まるようならば12月13日からの下げそのものの独立性(下げの三波動につながる下落)ありとは言えないのであります。

新年相場は1月2日安値108.707円から反発できず1月3日104.505円と大きく下げる結果となりました。

1月3日19時現在107円台後半まで戻してはいるものの、3日安値は2018年3月安値を割り込むものとなってしまっています。

下げ三波動構成計算値を三波動構成時間内に達成し時間は充分に余す状態、更に週足均衡表の悪化、月足遅行スパンの悪化が同時に起こっているだけに、2018年7月19日起点、5月21日起点のモミアイ相場は下放れしたとみるべきでありまして、昨年末提示した1月11日などの重要変化日よりも目先変動では下げ三波動変化日が重視されることとなります。

ただし1月3日から4日にかけては、1月3日終値がどうかには注目が必要です。

1月3日は下げ幅が極端であったものの戻りもまた大きい訳でありまして、12月27日NT108.268円、12月25日V108.578円を直ちに戻せるようならば下髭部分の下落は綾である可能性は残ると言えるでしょう。

月足遅行スパンに対する基準線水準でもあります。

1月3日終値位置が問題であると同時に、4日変動は3日終値から上げるか下げるかもまた大事と言えます。

下げるようなら低迷相場は長期化せざるを得ないと見ます。

ただし現時点ではいくらまで下げるかを勘案する段階にはありません。1月3日安値割れに至る変動の仕方を見ねばわからぬということであります。

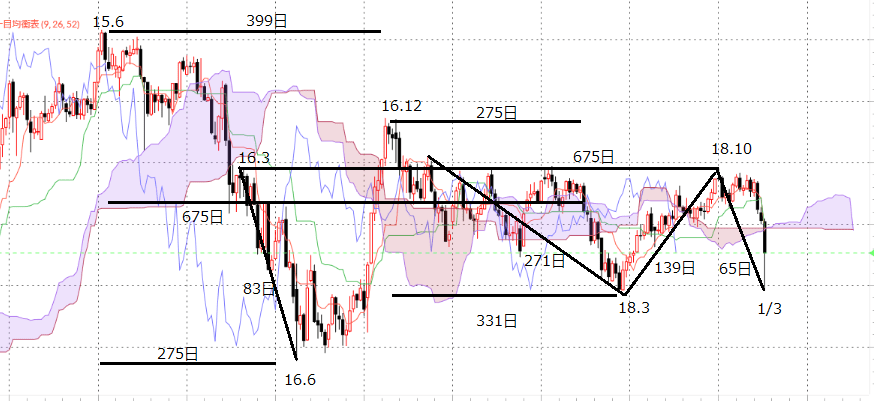

重視すべきは2016年6月安値からの一巡環か

2015年高値から937日目の1月11日を最重要視としていましたが、新年早々の急激な悪化で1月11日変化日よりも2016年6月安値から一巡環(676日目)の重要性が増したとの認識です。

週足をご覧ください。

週足を用いたのは便宜上のことでありまして、日足ではわかりにくくなってしまうからであります。

図では週数ではなく日数を載せてありますが、2019年1月3日変動によって波動論的には2018年3月安値を割り込んでいることから、下げ三波動が明確化した状態と言えるのです。

下げ三波動としては、2015年6月高値から2016年12月高値まで399日に対する2016年12月高値から399日は昨年既に経過しています。ですから、2016年12月高値もしくは17年3月高値起点の下げ三波動を勘案せねばならなるということになります。下げ時間のみ充分余す状況であり、本来であれば下げ相場を強く意識すべき局面と言えるでしょう。

しかしながら2018年1月からの下落後10月高値までの上昇過程を見れば、長期的にはなお中間波動(モミアイ相場)の範疇にある可能性を示唆しているのです。

2018年1月8日は2015年高値から275日、125日、275日の三波動構成変化日、1月9日は2016年6月安値から675日目で日足先行スパン割れの局面、1月10日が一巡環変化日でありました。

1月10日以降の続落で下げを明確化したものの2016年6月安値割れに至らず、2018年3月安値は2016年安値底値モミの上限にとどまっていたのであります。

2018年3月安値から10月4日高値までの上昇は必ずしも大きいものとは言えませんが、2015年6月高値からの戻り高値2016年3月高値水準まで上げる結果となりました。

この2016年3月高値から18年10月4日までは675日とほぼ一巡循環、2019年1月3日は2018年3月安値を割ったとはいえ、終値ベースで見れば必ずしも下げを明確化させたとは言えません。

1月3日は必ずしも変化日ではありませんでしたが、10月高値から65日目、基本数値であります。

2018年10月高値から76日目、83日目(16年安値からの一巡環)が底値モミの形を示すか否か、あるいは戻り高値となるかが年始相場の肝となるでしょう。

もっとも短期売買は現在位置では不確定要素が極めて大きいとせねばなりません。

仮に1月3日終値からの上昇では1月3日からの基本数値(5、7、9、13日目)には特に注意すべきでありましょう。

ここは冒険すべき局面ではなく長期変遷上の意味合いを冷静に推し測るべき位置であります。

もっとも上げ相場は当面ありえないことについては各均衡表からも明らかであります。