日本経済新聞社が4-9月期の決算を集計したところ、2019年/3月期の上場企業の利益は前期比1%増益のほぼ横ばいにとどまる見通しとなったという。ユニバースが違うのは百も承知で、これを日経平均に当てはめると、日経平均の今期の1株当たり利益(EPS)は1847円程度になると仮定される。

11/29 日経平均 22262円60銭

前期実績PER 12.17倍

EPS 1829.30円 ⇒ ×1.01= 1847.60

為替が想定レートよりかなり円安で推移しているのだから、これだけでも今期横ばいというのは相当保守的な(というか悲観バイアス傾け過ぎにも無理がある)予想だが、まあよしとしよう。今期は横ばいとして、来期はどうか。5%程度の増益と(ひとまず)仮定しよう。すると来期の予想EPSは

1847.60 × 1.05 =1940円

と仮定できる。このEPS1940円を、アベノミクス相場開始以来の平均PER15倍で評価してやれば、日経平均は2万9100円になる。来年は、

1.業績が5%増益になる。

2.PERが平均に回帰する。

という、この2つの前提のもとで、日経平均株価の年末の予想値を2万9100円とする。

では、この2つの前提の蓋然性(確からしさ)を検証しよう - と、言っても、未来予想に検証のしようがない。検証不可能というところが、相場の予想が科学ではない(自明のことだが)証である。

検証ではないが、なぜ僕がそういう前提を仮定したかの理由を述べる。主観的確率というやつだ。

僕がこの2つの前提が実際のものになる蓋然性が高いと信じるのは、来年は世界景気が堅調に推移すると考えるからだ。世の中にあふれかえる通説は、「米中貿易戦争の影響で中国景気が減速」というものだろう(今日もどこかで見かけた)。また、「通商摩擦は米国にも高関税で跳ね返り、米国経済も息切れ」という論調も多い。

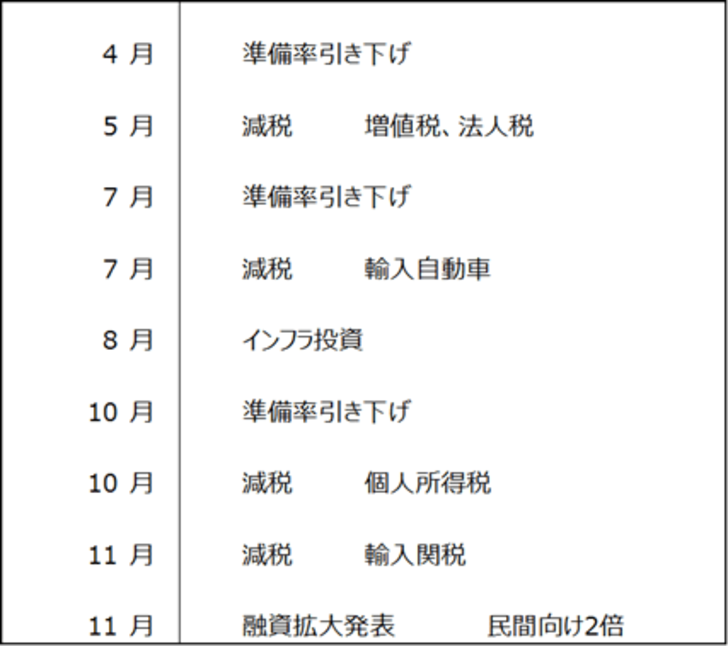

まず、中国景気だが、中国政府は景気対策を矢継ぎ早に打ち出している。

いちばん大きかったのは先日、日経新聞でも大々的に報じられたが、金融政策を引き締めから緩和に180度転換したことだ。中国はこれまで国営企業や地方政府の過剰債務圧縮のため引き締めていたが、このため信用収縮が起きるに至っていた。この状況を根本から改めた。人民銀行総裁が引き締めは誤った政策だったと謝罪まで行っている。手のひらをかえしたよう銀行には民間企業向け融資拡大の目標まで設定させた。

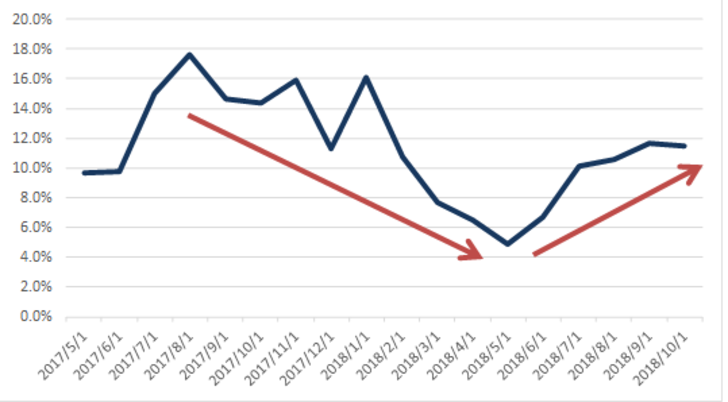

グラフ1は人民銀行発表の社会融資規模の増量のうち人民元建て融資の年初来累計額を前年同期と比較したものである。ずっと減速していたものが年後半からピックアップしてきているのがわかる。「米中貿易戦争の影響で中国景気は減速する」のではなく、「ディレバレッジ政策によって既に減速してきた」というのが正しい認識だろう。そして、この政策はいまや180度転換されている。

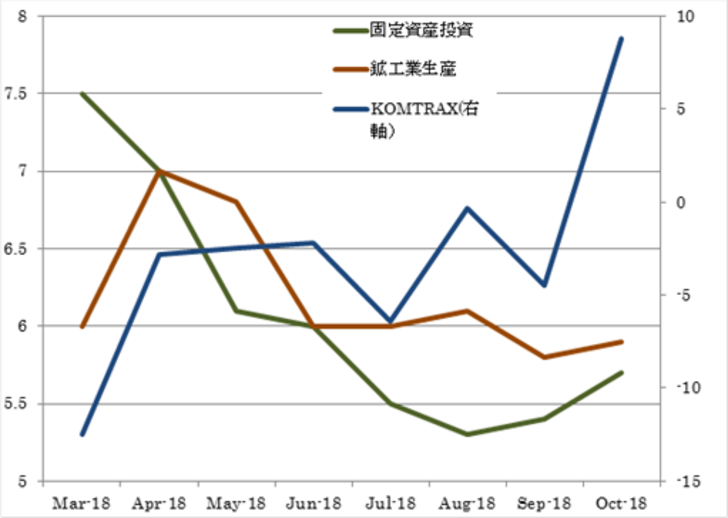

こうした効果が指標にも表れている。鉱工業生産や固定資産投資なども底打ち傾向にある。GPS搭載で遠隔地からでもリアルタイムに建機の稼働率を把握できるコマツのKOMTRAX月次データ。前年割れの推移が続いていたが10月は+8%に跳ね上がった。

本稿執筆中の11/30午前10時に中国国家統計局と中国物流購入連合会(CFLP)が発表した11月の中国の製造業購買担当者景気指数(PMI)は前月から0.2ポイント低下の50.0だった。2016年7月以来、2年4カ月ぶりの低水準となった。市場予想(50.1)も下回った。

だが、PMIというのはソフトデータ、すなわちアンケート調査だから、購買担当者の景況感が現場の様子とラグがあるのはよくあることだ。この先、PMIも底打ちになってくるだろう。

こうしたことから中国景気はそれほど落ち込まず米中貿易戦争の影響は限定的になると思われる。市場は中国景気について悲観一色に傾いているので、中国景気が意外に底堅く推移すれば、それだけもサプライズ効果は大きいだろう。

米国も、年末商戦の出足好調に見られるように、GDPの7割を占める個人消費が堅調で景気の減速はないだろう。少なくとも、来年中の景気後退の可能性は非常に少ないと思う。シンプルに考えて、失業率が低く、誰でも職に就け、緩やかながらも賃金が上がり、でもインフレが抑制されている。こうした状況では消費者のマインドは良好に保たれるはずだ。

日本はどうか。消費増税が懸念されていたが、いまや逆に「減税」かと言われる状況。ばらまき政策である。安倍政権としては是が非でも参院選には負けるわけにいかない。「何でもあり」の状況になるだろう。2019年は新・天皇陛下の即位で祝賀ムードのなか、「消費税対策」(これも不思議な言葉だが)での大盤振る舞い、ラグビーW杯、オリンピック、大阪万博とこの先イベントも切れ目なく続くのが見えている。今のこういう時期に景気は悪くなりようがない(実際にオリンピックが終わった後は別の話)。そもそも改元だけでも更新需要が相当あるだろう。天災が気がかりだが、そればかりは危惧してもどうしようもない。

中国景気は市場が懸念するほど悪化せず、米国の景気拡大はまだ持続し、日本の景気は今年より来年のほうがかなりの確度で相当良くなる。世界の経済大国、1位2位3位の景気が悪くないのだ。これで日本企業の業績が伸びず、株が上がらないということはないだろう。