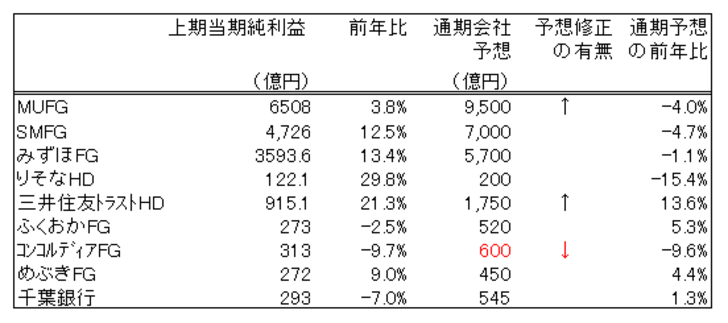

・銀行決算が出揃った。通期計画利益に対する進捗率は、ほぼ全行が50%以上と無難な内容。特に大手行は、前上期に不調だった手数料の巻き返しや、大口先を含む引当金の戻入益等で全行増益と順調。

・全体に利鞘の低下ペースは落ち着いてきたが、まだ本業の預貸収益は微減が続く。海外の投融資業務も、調達コストの上昇と、外債の損失拡大から、調達力のない地銀等には厳しくなりつつある。

・地銀は引き続き運用難で、スルガの件に端を発した収益物件融資の問題もくすぶる。大手行も運用難は共通の悩みだが、国内外での業容の拡大も期待でき、長期金利も上昇方向にある。決算で材料が出尽くし、還元期待が剥落した結果軟調な銀行株だが、下落局面では拾っていきたい。

銀行上期決算の内容は無難

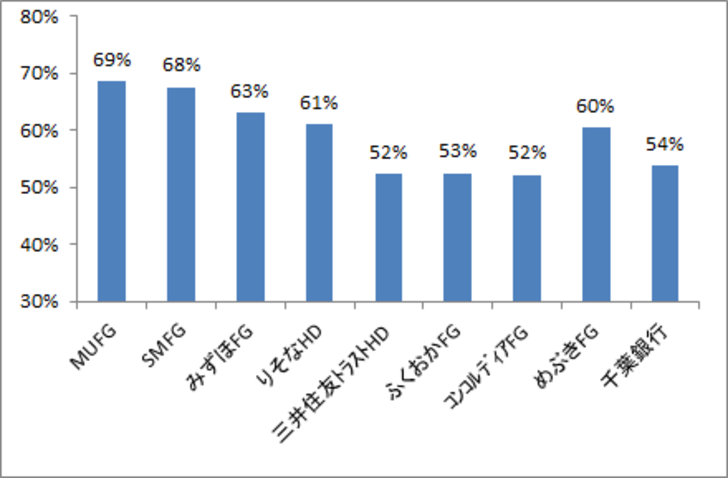

銀行の19年3月上期決算が出揃った(図表1)。通期利益計画に対する進捗率は、ほぼ全行が50%以上と無難な内容となった。特に大手行では、軒並み60%以上の達成率と順調だった(図表2)。前期不調だった手数料等の巻き返しに加えて、シャープ、東芝等の大口先を含む引当金の戻入益を支えに、全グループで増益となった。

トップラインは振るわず

一方、地銀の本業収益は振るわない。預貸金の利鞘は、厳しい競争と低金利のため、前年同期比マイナス5bp~6bpと下落が続いている。

もっとも、10bp程度となっていた1年余前からはだいぶ落ち着いてきた印象である。これに対し、貸出は前年比3~5%増加とコンスタントな伸びが続いている。第一地銀の伸びは足元で強まっていることから、来期には預貸収益は下げ止まりそうだ。

預金は全体に堅調な伸びが続いている。特に大手行で強い伸びが続いている一方、第二地銀では前年同期比で下落に転じている。人口減少の影響や都市部の企業の好調で、都市部に預金が流入している可能性が高い。

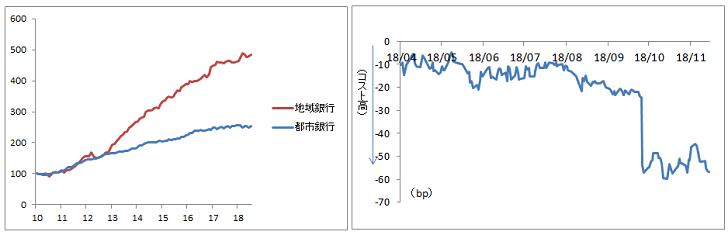

このように預金が増加していることから、銀行業界の当面最大の課題は資金運用である。この数年、地銀も、金額は小さいながら海外貸出を拡大してきた(図表3)。しかし、足元で外貨の調達コストも上昇しており(図表4)、海外の景気拡大にも勢いがなくなってきた。また、一部の地銀では上期に外債の損切りを迫られ、それ以外の銀行でも、含み損となっている銀行が多い。調達力のある大手行以外では、海外投融資の拡大は厳しくなりつつあると思われる。

図表4:ドル調達コスト(スワップレート)

図表4(出所)ブルームバーグ

大手銀行株は下落局面で「買い」も

中間決算発表後、銀行株は、当面の材料出尽くしや還元期待の剥落で軟調に推移している。

確かに、地銀には総じて厳しい環境が続きそうだ。スルガ銀行に端を発した収益物件投資案件の問題もあり、不動産関連融資には慎重にならざるをえない。しばらくは運用難にも悩まされる。これまで利益を支えてきた貸倒引当金の戻入益もこれまでほどには期待できない。

大手行にとっても、運用難は共通の悩みである。一方、手数料収益が増加しており、国内外での業容の拡大が期待できる。収益には直結しないものの、長期金利が上昇方向にある点も株価にはプラスだ。大手行については、株価下落時には拾っていきたい。