1.価格動向の特徴

東証REIT指数は8月末時点で2017年末に対して5%を超える上昇となっているが、物流系銘柄の価格は低迷状態が続いている。直近では9月7日に上場した伊藤忠アドバンス・ロジスティクス投資法人(証券コード3493)の初値は、公募価格(103,000円)を下回る結果となっている。

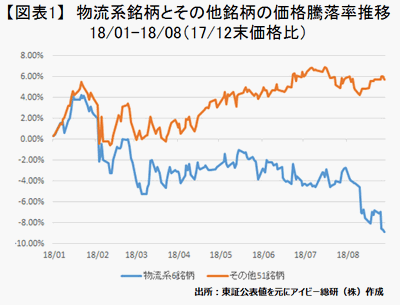

また既存上場銘柄の価格動向も軟調な推移が続いている。図表1の通り、2017年末時点で上場済であった物流系6銘柄の価格騰落率(※1)は、その他51銘柄と比較すると異なる傾向を示している。具体的には2月以降、市場全体の価格下落局面では物流系銘柄の下落幅が拡大し、市場全体が上昇基調にある時には横這いで推移するかたちになっている。

物流6銘柄の全ての価格が下落しているわけではなく、日本ロジスティクスファンド投資法人(証券コード8967)は6月下旬に2017年末比で一時10%を超える上昇を示し、8月末時点でも1.7%と僅かではあるが上昇している。

しかしその他5銘柄は、ラサールロジポート投資法人(証券コード3466)の10.7%下落を筆頭に8月末時点では価格騰落率のワースト5になっている。また物流系銘柄以外の51銘柄では8銘柄だけが2017年末比で価格下落となっていると考慮すると、物流系銘柄の価格が低迷していると言えるだろう。

2.価格低迷の要因

物流系銘柄の価格は下落しているが、他用途と同様に賃貸市況は物流施設の供給増加の中でも堅調に推移している。つまり2018年の価格下落は、ファンダメンタルズを要因とするものとは考えられない。

前述の通り、物流系銘柄の価格低迷要因は2月頃から顕著になっている点がヒントとなりそうだ。2月は物流系銘柄では、CREロジスティクスファンド投資法人(証券コード3487)の上場と三井不動産ロジスティクスパーク投資法人(証券コード3471)の増資払込みがあっただけでなく、GLP投資法人(証券コード3281)と日本プロロジスリート投資法人(証券コード3283)がともに2018年最大規模となる500億円を超える増資を公表している。つまり2月は、物流系銘柄の需給環境が大幅に悪化した月と言えるのだ。

さらにその後も前述の伊藤忠アドバンス・ロジスティクス投資法人の上場やGLP投資法人の2期連続増資、三菱地所物流リート投資法人(証券コード3481)がディスカウント価格でも増資を行うなど需給悪化に歯止めが掛らなくなっている。物流系銘柄の資本調達額は、2018年に上場した2銘柄を併せ8銘柄で2,000億円を超えた。その他53銘柄(※2)で4,000億円弱であることと比較すると物流系銘柄の資金調達額が突出したかたちになっている。投資家から見れば、今後も増資が続くという見方が強まっていることが価格下落の大きな要因になっていると考えられる。

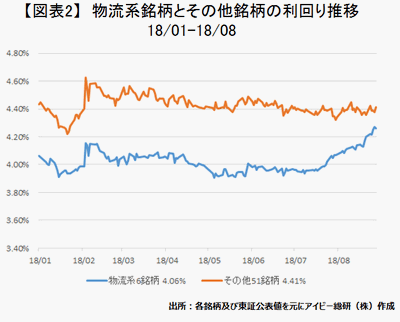

さらに2017年末時点では、三井不動産ロジスティクスパーク投資法人が全銘柄中で最も低い3.07%の利回りであったことを筆頭に物流系銘柄の利回りが低い(価格が高い)ことも影響したと考えられる。図表2の通り物流系銘柄は利回りが低かったため価格下落の余地が大きかったが、価格下落後の8月末時点でもその他51銘柄の利回り(※1)より低い状態を維持できているとも言える。

物流系施設は、景気の動向に左右されにくい用途であり同様の特徴を持つ住居系銘柄の価格が上昇し利回りが低下している中では投資妙味がある状態になっていると考えられる。一方で2016年5月頃までは低い利回りで推移していたホテル系銘柄の利回りが高い状態で推移していることを考慮すると、物流系銘柄の短期的な価格回復可能性は低いと見るべきだろう。

※1:対象銘柄の中央値

※2:2018年9月時点で物流系以外での上場2銘柄の資金調達額も加えている。

コラム執筆:アイビー総研株式会社 関 大介

<本内容は、筆者の見解でありアイビー総研株式会社及びJAPAN-REIT.COMを代表したものではありません。個別銘柄に関する記載がある場合は、その銘柄の情報提供を目的としており、お取引の推奨及び勧誘を行うものではありません。また執筆時点の情報を基に記載しております。>