米国景気は一段と強さを増しているようである。米供給管理協会が4日に発表した8月のISM製造業景況感指数は2004年5月以来、およそ14年ぶりの高水準となった。内容を見ると、雇用指数が58.5と前月の56.5から2ポイント上昇し6カ月ぶりの高水準となった。6か月前の2月はNFP(非農業部門の雇用者数)が、前月の反動もあったにせよ、30万人超の大幅増加となった月である。それを受けたダウ平均は440ドル高と大幅上昇となった。ISMの雇用指数を参考にすれば、今週末のNFPも大幅な上振れが期待できる。前回7月が低調だったこともあり反動が出やすいだろう。この点も2月雇用統計と状況が似ている。

現在は通商摩擦を懸念して、良好な経済指標を無視している状況だが、さすがに雇用統計が上振れれば市場は反応するだろう。為替は株式市場より敏感に米国のファンダメンタルズを反映して1ドル111円台後半までドル高が進んだ。雇用統計次第では112円台に乗せるかもしれない。そして週明け月曜日には日本のGDPの改定値が発表される。先日の法人企業統計で13%も伸びた設備投資を受けてGDP改定値も大きく上方修正されるだろう。市場予想の平均は前年比2.6%成長だ。3%近い予想もある。いずれにせよポジティブニュースである。金曜日夜の雇用統計で米国経済の強さを確認し、日本のGDPも上振れる。米国経済も強い、為替も円安、日本の景気も持ち直してきた - となればリスクオンにならないほうがおかしいと思う。

8月の雇用統計はコンセンサスに近いと予測

DeepMacroは今月の民間NFPを20.2万人増と予測。市場コンセンサスの19.5万人増(9月4日時点)と大きく異なるものではない。(DeepMacroの予測がコンセンサスを上回った場合)DeepMacroは短期的なリスク管理を目的した取引戦略として、米金利(債券)の売り、米ドルの買い、S&P500の売り、という取引を推奨している。しかしながら、今月に関してはコンセンサスとの差が7千人足らずであり、この戦略を正当化するほどの十分な差があるとも言えないため、DeepMacro予測は概ねコンセンサスと一致している、と評価したい。

DeepMacro予測が正しければ、民間の雇用は先月の17.0万人増から増加ペースを上げていることになる。DeepMacroモデルによる強気な予測の根拠は以下の通り。

・米国の成長は依然としてかなり強い。DeepMacro成長ファクターは1.53(10年平均からの標準偏差で測定)と堅調に増加。

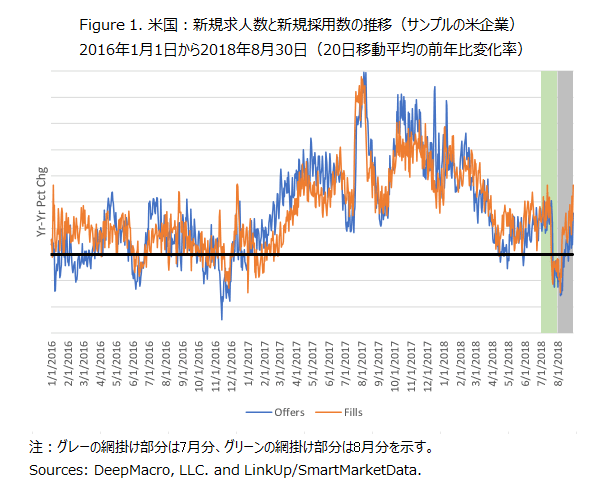

・新規求人は先月の3.6%増から4.2%増となり、月間ベースで再び増加。ただし、前年比では8.5%減と弱まった。好材料は、月後半に向けて求人が増加している点(Figure1参照)。

・新規採用も8月は前月比3.2%増と増加したが、前月の5.7%増というペースからは若干低下。新規求人と同様、採用も前年比で4.1%減と減少したが、データは月後半に向けて回復。

総合すると、DeepMacroのデータは今月もNFPは強い数字になると示唆しており、それはエコノミストの多くが「ブレイクイーブン」、つまり安定した失業率を維持するのに必要な雇用数と認める水準以上のものとなるだろう。事実、市場コンセンサスは、失業率が今月3.8%まで低下すると予想している。われわれはここ数ヶ月、雇用増加のトレンドはこのような高水準からはいずれ軟化すると見るのが妥当だと述べてきたが、われわれは今その兆候を見始めているかもしれない。今月の20.2万人増という予測は、3ヶ月平均である22.1万人増、6ヶ月平均である21.9万人増というペースからは減速している。

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

ビッグデータは賃金の低迷を示唆

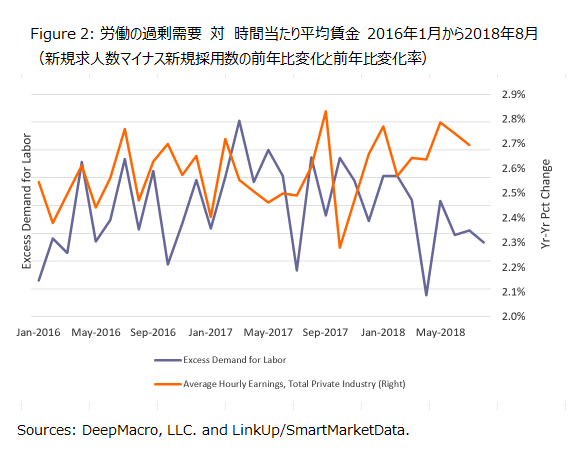

われわれはこれまで、失業率が4%を下回る景気サイクルの現在地点において、賃金上昇の兆候がいかに期待されるかについて述べてきた。しかしながら、DeepMacroのビッグデータはいまだ賃金上昇の加速を示唆していない。われわれは、労働の「過剰需要」の状況を知るための指標として、新規求人数(企業の採用意欲)と新規採用数(実際の採用)の差を計測している。今月、実際の新規採用は、企業が採用を望む水準以上に増加した(Figure2参照)。つまり、企業は労働者を雇った後、継続して求人を増やしていくことはない、ということになり、賃金上昇圧力に対してはマイナスのシグナルである。労働の過剰需要が急激に低下した5月(賃金は上昇)を除いては、賃金の加速、そしてその後の減速は概ねこの指標と連動している。賃金の伸び率に加速の兆候は見られないようである。

DeepMacro予測に基づくわれわれのリスク管理戦略は、金利(債券)の売り、米ドルの買い、S&P500の売りを推奨する。留意すべきことは、今月のDeepMacro予測はかなりコンセンサスに近く、当モデルの予測はすでに価格に織り込み済みかもしれない、という点だ。

FXに関しては、DeepMacroのFX-1ポートフォリオはすでに米ドルのロングとなっており、当モデルは既存のポジションと同じ方向性のリスクを示唆している。したがって、現在のポジションを維持しておけば良い、ということになる。

一方で、短期金利に関しては、DeepMacroの金利モデルは現在、金利(債券)の買いのポジションを推奨している。このモデルは、2018年前半の売りのポジションから、7月中旬に中立へ、8月前半に買いのポジションへと移行している。これは米短期金利の上昇が一服してきたことにより利益を生み出している。DeepMacro予測がコンセンサスと近いこと、また賃金の見通しがパッとしないことを考えると、現在のポジションを変更する必要はないだろう。

最後に、先月われわれは株式の推奨に対しては確信度が低いことについて述べた。株式市場にとって、成長と金利はいずれも重要なファクターである。最近、市場は、企業の持つ金利上昇の影響を消化する能力に対して自信を持っている。パウエルFRB議長の落ち着いた見方もまた、金利は(まだ)成長を妨げないだろう、という自信につながっている。また、賃金上昇圧力が欠如しているということは、企業がコスト上昇の圧力を避けつつ、成長による恩恵をより享受できていることを意味する。こういったことから、株式市場は、金利上昇による影響よりも、雇用統計が示す成長のシグナルにより注目するようになっているのである。今月、このパターンが変わる理由は見当たらない。しかしここで述べておきたいことは、今月はDeepMacro予測が市場コンセンサスに近いことから、DeepMacroとしてS&P500に対する強い戦略的見方は持っていないということである。