DeepMacroのNFP予想は先月同水準の21.6万。19万人程度を見込む市場を上回るのでドルは買いだとするが、果たしてどうか。確かに、プログラム・トレーディングで売買する向きは予想に対して上か下かで文字通り機械的に動くが、あくまでも瞬間的な反応にとどまりトレンドを変えるようなものにはならない。はっきり言ってNFPに対する市場の注目度は徐々に薄らいでいる。FRBの利上げスタンスは、FOMCを終えたばかりの今、市場参加者各自のビューが形成されており、単月の雇用統計で修正されるようなものではない。あえて言えば、NFPよりも失業率の低下のほうがアイ・キャッチングだ。ここまで下げると逆に、「失業率は未来永劫下がり続けるものではない」という当たり前の事実に思い至らせるからだ。今週の雇用統計はマーケットの材料にはならないだろう。何が言いたいかと言えば、今はNFPよりも貿易摩擦に市場の目が向いているということだ。7/6市場が最も注目するのは雇用統計ではなく追加関税の発動である。

6月の雇用統計は金利上昇/ドル高を指し示す

今月のDeepMacro の民間NFP予測は21.6万人増。これは先月のNFPの結果と同水準で、市場コンセンサス予想の19.0万人増(6月30日時点)を上回る。この場合、われわれの短期トレーディング戦略は、米金利(債券)の売り、米ドルの買い、S&P500の売り、を推奨する。この予測は雇用統計イベントに関わる方向性リスクを管理するのに有用であるとわれわれは考えている。

われわれの強気な予測の根拠は以下の通り。

・DeepMacro成長ファクターは6月中も伸びの加速を継続

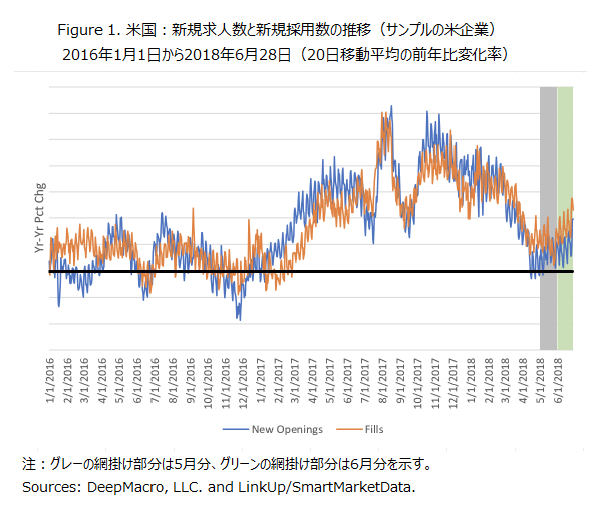

・新規求人数は、5月の強い結果に続いてほぼ変化がなく、前月比3.5%減(5月は7.5%増)、前年比8.2%増(5月は10.3%増)

・新規採用数も5月と同様、前月比2.5%増(5月は2.0%増)、前年比15.9%増(5月は11.0%増)

全体的に、今月のデータは先月の結果と類似しており、未だ20万人を上回る雇用増加を示している。DeepMacro予測は、3ヶ月平均である17.8万人増を上回っており、雇用者数の成長トレンドが上向きであることを意味しているかもしれないが、5月の強い結果とほぼ一致する数字でもある。これは、景気サイクルの中での米国の現在の位置を考えると、驚くべきことだ。失業率は先月3.8%まで低下している。新規求人を埋めることのできる労働者数が減少している中で、米国の雇用の伸びは最終的には減速に転じるという見方をわれわれは維持している。しかしながら、米国はまだその段階には達していないようである。

雇用に関するわれわれの主要なデータソースは、3万社に及ぶ米国企業の人事ウェブサイトに掲載される求人情報である。企業が求人広告をウェブサイトに掲載した時点でわれわれはそれを新規の「求人」とカウントし、掲載が取り下げされた時点で求人が「埋まった」=「採用」された、と判断している。新たな求人は企業側の労働需要の増加を意味し、雇用の伸びの先行指標となる。また、これら新規求人データの総数は、DeepMacro「成長ファクター」によって計測される景気サイクルの全般的な強さなどの他の変数と合わせて分析することで、毎月のNFPに対する説明力を持つことがわかってきている。

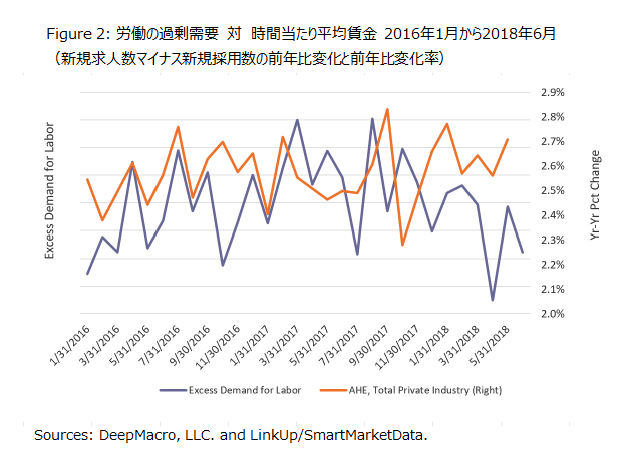

ビッグデータは賃金の軟化を示唆 われわれは「労働の過剰需要」を新規求人(企業の採用意欲)と新規採用(実際の採用)の差で計測している。この過剰需要の指標は、直感的に理解できるが賃金と連動した動きを見せる。労働需要が供給を上回れば上回るほど、企業は労働者に対してより高い賃金を支払う必要があり、逆も同様である。

今月、この指標は賃金の伸びの減速を示唆している。われわれの過剰需要の指標と整合する形でコンセンサスを上回る結果となった先月に続いて、である。6月に新規求人は減少し、新規採用は上昇している。これは労働需要が雇用者側に有利な方向に多少シフトしたことを示している。

全体の成長を考えると、この結果は直観に反しているように見える。しかし、金融市場からのシグナルは継続してネガティブである。6月の金融市場は、われわれの「グローバルリスクインデックス」で計測されたように、リスクオフの領域で始まり、リスクオフで終わった1ヶ月だった。もし企業が(金利上昇や株式市場などから判断して)ビジネス環境のリスクが増している、と感じている場合、企業は労働力を限界まで拡大させることにより慎重になるだろう。さらに貿易政策は、単なるレトリックに止まらず、企業が無視し難い関税という段階まできている。

短期的なリスク管理:金利と米ドルに上昇バイアス 短期的には、今月のDeepMacro予測は、金利(債券)の売り、米ドルの買い、S&P500の売り、を示唆している。

これまでお伝えしてきたように、DeepMacro予測は、NFP数を的中させることよりも、市場の反応を予測することを目指している。仮にこの後発表されるNFP数が予測から外れていたとしても、われわれは、労働市場の状況を示す新たな一連の情報(公共部門、賃金上昇、修正値)をに対して、市場がどのように反応するか、に注目していくことになる。

われわれは、DeepMacro予測に基づいて推奨するこのトレーディング戦略を、一つのリスク管理ツールとして考えている。われわれの中期的な金利モデルは、現在、短期的な見通しと同じ方向性を示しており、市場金利はディスカウントされている以上に上昇すると予想している。しかし、FX-1ポートフォリオの戦略では、最近ドルに対してより慎重になってきている。現在、リスクの高いコモディティ通貨に対してはまだ米ドルロングを維持しているが、安全通貨に対してはショートとしている。現在の景気サイクルの位置(転換点を控え神経質となっているサイクルの後期)を考慮すると、FX-1 ポートフォリオの方向性に違和感はない。しかしながら、もし金曜の雇用統計で大きなポジティブサプライズがあれば、おそらく金利(そして米ドル)は上昇するだろう。金曜の発表を前に、われわれは短期的に米ドルのショート幅をいくらか減らしておくことを推奨する。しかし中期的なFX-1ポートフォリオの見方に変更はない。非常に強い雇用市場は、成長が減速する中での過剰な引き締めに対する警戒感を引き起こし、日本円やユーロなど、より堅調な通貨に対して米ドルを下落させる可能性もある。したがって、われわれはこの中期的な見方自体は維持していく。