春の麗らかな気候が心地良い4月となり、市場でも新年度入り後の株高やドル高に期待する声が盛んに聞かれるようになってきています。周知のとおり、今年の1月第2週から3月第3週にかけて日本株を約8.5兆円も売り越していた外国人投資家は、実のところ「昨年(2017年)まで17年連続で4月に日本株を買い越している」ということが知られており、今年も18年連続で買い越してくるのではないかとの期待があります。

まして、日経平均株価の予想PERは足下で12倍台と、過去にあまり例を見ないほどの低水準で推移しています。当然、いまや東京証券取引所(東証)の売買シェアで6~7割を占める外国人投資家の目にも足下の水準は魅力に映ることでしょう。もちろん、いま市場で話題の「米中貿易摩擦」の問題や日本の「森友学園問題」などが日本株の上値を重くしている要因の一つでもあることは否定できませんが、基本的に政治的な材料が相場に大きく影響するのはあくまでも一時的なことと考えてよいものと思われます。

たしかに、いずれ米中貿易摩擦が"戦争"状態にまで発展したり、「森友学園問題」などをきっかけとして安倍政権の屋台骨が大きく揺らぐようなことになったりすれば一大事であり、相場への影響も見逃せないものとなるでしょうが、それはまた別次元の話です。

むしろ、日本株の今後の行方については外国為替相場の行方次第というところがあり、目下は円高方向にバイアスが傾き気味であることから、国内上場企業の利益の伸びが鈍化するとの懸念につながり、結果的に株価の上値も押さえられている模様です。つまり、今後の為替相場のバイアスが円安方向に傾けば、株価の上値も軽くなりやすく、それで実際に株価が上がれば更に為替も円安方向に振れやすくなるものと思われるのです。

ここであらためて振り返ってみますと、今年の1月第2週あたりから徐々にドル/円が下値を試しはじめ、2月初旬以降に一層大きく下押すこととなったのは、一つに米10年債利回りが2.5%という一つの節目水準を超え、そこから見る見る上昇して一時的にも2.9%台半ばあたりまで上昇したことと大いに関わりがあったものと思われます。

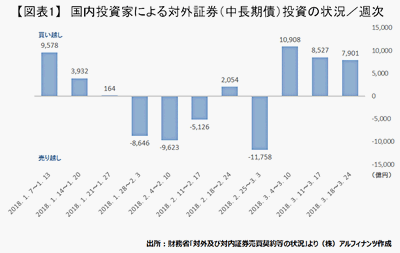

これだけ急激に米債利回りが上がり始めると、そのぶん米国債の価格も急激に下がることとなります。結果、下図でも確認できるように機関投資家を中心とする国内の投資家は3月決算期末を控えてやむを得ず米国債をはじめとする海外の中長期債(外債)を損切りせざるを得なくなり、それが円高傾向を強める一因にもなったものと考えられるのです。

結局、国内投資家は1月第5週から2月第4週にかけて累計で3兆円超の外債を売り越すこととなりましたが、実のところ3月第1週以降は買い越しに転じていることもわかります。さらに新年度入りとなれば、国内投資家があらためて外債投資に新規資金を充てるようになる可能性も高いと思われ、結果としてドル/円、クロス円の上値余地が拡がりやすくなる可能性も高まるものと見られます。

なお、 前回更新分でも触れたように、足下ではシカゴ通貨先物取引所における大口投機家の円売り越し玉が3月13日時点の8万枚弱から→2.2万枚弱(3月20日時点)→0.37万枚弱(3月27日時点)へと急減してきており、そのことも当面のドル/円、クロス円の下値を支え得る要素の一つとして見逃せないものと思われます。

コラム執筆:田嶋 智太郎

経済アナリスト・株式会社アルフィナンツ 代表取締役