米国と中国の通商問題が、貿易戦争に発展しています。2018年7月6日、米国は通商法301条に基づく制裁措置として、中国からの輸入品340億ドル相当に25%の追加関税を発動しました。通商法301条は、外国による不公正な貿易慣行に対して制裁を科すもので、今回の措置は中国の知財侵害による被害への報復とされています。中国も米国からの輸入品に対し、即座に同規模の報復関税を発動しました。これに対し米国は対中関税の追加措置案を公表し、さらにその税率の引き上げ検討を発表、対する中国も追加の対米関税リストを発表するなど、まさに報復合戦の様相です。

この米中貿易戦争によって大きく価格が下落したのが、中国による報復関税の対象となった米国産の大豆です。米国の大豆輸出のうち6割が中国向けであり、輸出減少が懸念されたためです。シカゴ商品取引所の大豆価格は、米中の貿易紛争懸念が高まる前の3月時点の価格から一時は約2割下落し、2008年12月以来の安値を更新しました。

これほど大豆が値下がりした理由は、大豆の貿易が輸出入とも、米中を含む特定国に大きく偏っているためです。輸入は中国が世界の6割以上と圧倒的なシェアを占める一方、輸出はブラジルが4割強、米国が4割弱と2カ国で8割を占めます。中国が輸入する大豆のうち、米国産は3分の1を占めており、大豆貿易における両国の影響が極めて大きいことが分かります。

大豆の約9割は搾油用で、重量の約2割は大豆油、約8割が大豆かすとなります。大豆油は食用、大豆かすは家畜の飼料に用いられ、大豆かすが不足すると食肉価格が上昇します。中国では豚肉価格の上昇による「豚肉インフレ」が社会問題につながった経験もあり、自給率が1割強しかない大豆の輸入を大きく減らすことは好ましくありません。一方、米国ではトランプ政権の支持基盤である中西部を中心に30万人以上の大豆関連雇用への影響が懸念されており、トランプ政権にとって大きな痛手となる可能性が指摘されています。大豆は米中双方にとって政治問題につながる重要な商品であり、今後の展開への注目が高まっています。

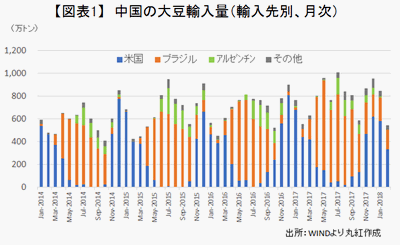

もっとも、足元では実際の荷動きにおける影響は限定的です。というのも、中国では大豆を、春~夏は南米のブラジルやアルゼンチンから、秋~冬は北米の米国から輸入しています。これは、北米の収穫期が秋、南米は春であるため、出荷の最盛期が異なるからです(図表1)。夏場はもともと米国産の輸入時期ではないため、中国は南米からの輸入で十分な量を確保できます。また、欧州を中心に、中国以外の国・地域が貿易戦争で南米産に比べて割安になった米国産の輸入を増やしているため、米国の大豆輸出は好調です。

しかし、中国が例年米国産の輸入を増加させる秋以降、この状態が維持されるのは難しいと見ています。中国では大豆の国家備蓄の放出や大豆かす代替の飼料原料の輸入、豊作が続く南米からの大豆輸入量増加が見込めるものの、これまで輸入していた米国産を全量代替することはほぼ不可能です。また、大豆の消費先である搾油工場は中国沿岸部に集中しており、穀物メジャーの資本が入っているものが少なくありません。穀物メジャーは北米の集荷事業、南米の集荷事業、中国の搾油事業と一連の機能を有しています。米国産の中国向け輸出量が減少するということは、米国産の売り先確保に苦戦するということでもあり、全体最適を求めれば、米国産の中国向けを大きく減らすことは得策ではありません。そして、足元では米国産の価格下落により、南米産との値差が広がっています。今後、さらに値差が拡大した場合、契約や配船などを変更する手間やコストを考えると、25%という追加関税で産地を変更するインセンティブがどの程度あるかというのも疑問です。

結論から言えば、中国はこれからも米国から一定量の大豆を調達せざるを得ないと考えます。中国の大豆輸入は過去10年間で約3倍に増加しました。そして、この増加分の約6割がブラジル産、約3割が米国産です。米国産が中国の輸入に占めるシェアは低下しましたが、輸入量は概ね増加しており、その重要性は高まっています。この貿易戦争によって、中国は南米産の輸入量をさらに伸ばすことになりそうですが、市場構造を鑑みると、米国産の多くが中国に向かうという流れは、変わらないのではないでしょうか。

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。