国際エネルギー機関(IEA)が『天然ガスの黄金時代?』(注1)というレポートを出した2011年、シェールガスに世界の注目が集まっていました。技術進歩によって、今まで困難と思われていたシェールガスの商業生産が米国で可能となったためです。世界中から米国のシェールガス鉱区に投資が集まった、"シェールガス・ブーム"をご記憶の方も多いのではないでしょうか(注2)。ところが現在、シェールガスが話題になることは、ほとんどありません。理由は、シェールガス生産が常態化して目新しさがなくなったこと、天然ガス需給が緩んだこと、また、それによって天然ガスの価格が下がり投資妙味が低下したこと、などでしょうか。

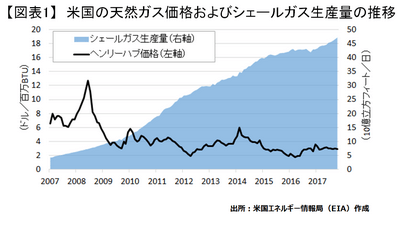

しかし、シェールガスの存在感は確実に増しています。世界最大の産ガス国である米国の天然ガス生産量は10年前に比べて4割増加しました。これはシェールガスの増産によるもので、2007年には1割であった米国の天然ガス生産量に占めるシェールガスの割合は、足元では6割超に拡大しています。2016年2月には同国からシェールガスをベースにしたLNGの輸出が始まり、2017年9月までに約1,500万トンのLNGが25カ国・地域に輸出されました。その量はLNG最大輸入国である日本の年間消費量のおよそ2割にもなります。2017年11月時点で米国のLNG輸出基地は1カ所ですが、1年以内に複数の輸出基地が稼動を始め、2023年には世界最大のLNG供給国になると見られています。パイプラインによる天然ガス貿易は地域が限られますが、シェールガスはLNGという形で影響を世界のガス市場へ広げようとしています。

もっとも近年、米国の代表的な天然ガス指標であるヘンリーハブ価格は、百万BTU(英国熱量単位)あたり2-3ドルで低迷を続けています。シェールガス井は在来型の天然ガス井と違って1-2年で生産量が大きく減退するため、生産量を維持するだけでも継続的な開発が必要です。この価格で、シェールガスの増産は続くのでしょうか。

"シェールガス・ブーム"の2011年当時、シェールガスの採算が取れる価格は同4ドル程度とされ、それ以下では生産量が減少するのではという見方がされていました。しかし、実際はそれを下回っても生産量は増加を続けています。生産効率の改善による生産コストの低下や、NGL(注3)の回収によって採算が改善したことが大きな理由と見られます。近年の主要なシェールガス鉱区において採算の取れる価格は、百万BTUあたり2.75ドル以下、安いところでは同1.5ドルという分析もあり(注4)、現状の同3ドル程度の天然ガス価格は生産意欲を減退させる要因にはなっていないようです。また、シェールオイルの生産井から出て来るガスの一部は回収コストに見合わないために焼却処分されていましたが、州ベースの産業推進のための規制等からそれが難しくなり、回収が進んでいると報じられています。米国エネルギー情報局(EIA)の長期見通しでは、米国の天然ガス生産量は、予測最終年の2050年まで増加を続けるとされています(注5)。生産コストと制度面の両面で、今のところ生産増加を止める要素は見当たらないようです。

米国以外のシェールガス生産量は限られますが、開発は進んでいます。最も期待が高いのが中国で、2016年のシェールガス生産量は前年比76.3%増の79億m3と報じられています。同国は第13次5カ年計画(2016-2020年)で年間300億m3まで生産を増加させる目標を掲げており、シェールガスへの投資が進んでいます。また、政策的にシェールガス開発を推進しているアルゼンチンは今年10月、国有石油会社のYPFが向こう5年間で300億ドルのシェールオイル・ガス投資を行うと発表しました。産油国のサウジアラビアでもシェールガス開発が進んでおり、近いうちに生産が始まると見られています。

IEAの長期見通しでは、2040年までの一次エネルギー需要増分のうち、35%を天然ガスが占めるとされています(注6)。これはエネルギー資源の中で最大です。再生可能エネルギーが話題の中心であることには変わりありませんが、化石燃料に全く頼らずにこの先世界を動かすことはできないでしょう。EIAによると、世界のシェールガス生産量は2040年には今のほぼ倍に拡大し、天然ガス生産の伸びを牽引する見通しです。地球温暖化対策として石炭・石油に加えて天然ガスにも一定の制約がかかっており「黄金時代」にはならないかもしれませんが、シェールガスが存在感を高める時代はこの先しばらく続きそうです。

(注1)IEA "World Energy Outlook 2011 - special report, Are We Entering a Golden Age of Gas?" June 2011 (注2)当時の状況は拙稿 http://lounge.monex.co.jp/advance/marubeni/2011/07/15.html をご参照ください。 (注3)天然ガスの生産では主に化学品の原料となるNGL(天然ガス液)が随伴で産出される。NYMEXにおけるNGL価格はヘンリーハブ価格の概ね2-4倍と付加価値が高い。 (注4)Morgan Stanley Research (March 28, 2017) (注5)EIA"Annual Energy Outlook 2017" (注6)IEA "World Energy Outlook 2017"

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。