あまり聞き慣れないが、"Goldilocks"(ゴルディロックス)という英単語がある。元は英国の有名な童話「3匹の熊」(原題:Goldilocks and the Three Bears)に登場する金髪の女の子の名前だ。童話の内容は、Goldilocksが3匹の熊の家に留守中に上がりこんで、お粥を食べ散らかし、椅子に勝手にこしかけ、そのままベッドで寝てしまうという、大層はた迷惑な話なのだが、女の子がそれぞれ選択肢のあるお粥、椅子、ベッドの中から最後に選んだのは、熱すぎたり、大きすぎたり、はたまた冷たすぎたり小さすぎたりしないものであり、丁度いいのが一番だよね、という話である。ここから、"Goldilocks"は適度な、という意味合いのもつ単語として、一般的に使われるようになった。

・低下する潜在成長率

最近話題となっているのは、「適温経済(Goldilocks Economy)」と呼ばれる状況である。この言葉は、米国投資銀行Salomon BrothersのアナリストであったDavid Shulman氏が1991年に初めて使用したとされている。適温経済とは、簡単に言えば低成長、低インフレ率ながら景気拡大が持続する状態を指す。

米国経済を見ると、Shulman氏が最初に適温経済を提唱した1991年から2000年前後のITバブルにかけて、また、その後2008年のリーマンショック前の住宅バブルまで続いた景気拡張期は、戦後から80年代までの景気拡張期に比べれば、国内総生産(GDP)成長率もインフレ率も低下しており、景気拡大時期は長期化する傾向にある。1970年代はGDP成長率が平均4-5%/年だったものが、90年代には3%/年、2000年代に入ると2%/年台まで低下している。インフレ率も、80年代は一時10%/年超まで上昇したものの、2000年代には2%/年台に落ち着き、足元では1%/年台に低下している(表1)。

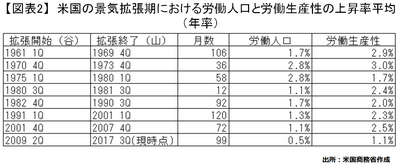

何故GDP成長率とインフレ率が低下し、景気拡大期が長期化しているのか?大きな要因としては、期待成長率が低下している事が挙げられる。表2は同様に米国の景気拡張期における労働人口と労働生産性の上昇率平均(年率)を示したものだが、労働人口、労働生産性ともに低下傾向にある。特に現在の景気拡張期において、両方の数値ともに過去の拡張期に比べ一段と低下している事が分かる。

今後の経済成長率を見通すうえで、鍵となるのが潜在成長率である。潜在成長率は資本、労働、技術革新等による生産性の成長率に分解される。資本については本稿では割愛するが、表2の通り、労働人口、労働生産性の2要素の上昇率が鈍化傾向にある事は明らかであり、潜在成長率も低下傾向にならざるを得ない。潜在成長率が低ければ成長期待が高まらず、企業の投資意欲も低下し、積極的な賃上げによる人材確保の経営判断もつけにくくなる。それが、結果的に現在の低成長、低インフレの傾向を生み出しているのではないだろうか。

労働人口の伸び率が鈍化している原因は、全体人口の増加率鈍化や、少子高齢化といった構造的な問題以外にも、前回のコラムに書いた通り、現在米国で深刻化している鎮痛剤の過剰摂取といった問題等により、そもそも労働市場として看做されない割合が増えてきている事も考えられる。一方、生産性の上昇率が低下している背景としては、過去に比べ、生産性を飛躍的に上昇させてきた技術革新のペース鈍化や、設備投資による資本ストックの蓄積ベースの鈍化、または技術革新による影響が統計に現れにくいということが指摘されている。

技術革新については、その発展ステージの違いにより、GDP成長に対し実はプラスとマイナスの影響があるのではないだろうか。2000年代初頭までの製造業を中心とした機械化、電子制御による中央コントロールシステムの発展は、生産効率を飛躍的に高めた。しかし2000年後半以降の情報通信技術やスマートフォン等のモバイル技術普及により、リアルタイムに広範囲な情報を手軽に入手することが可能となった結果、生産者や消費者の情報非対称性が縮小し、在庫を極小にする生産システムへの移行が促され、最低限かつ最低価格の消費行動が引き起こされた。またシェアリングエコノミーの発展により、これまで個人では無為に消費されていた部分を、無駄なく使い切るこれまでにないシステムが生み出されつつある。こうした新技術や新たな社会の発展は、一時的には付加価値の増大に寄与するが、長期的には需要全体を押し下げる可能性もあり、企業の投資を抑制する一因になり得る。

・適温経済は良いのか、悪いのか?

では、適温経済は良いことなのか、悪いことなのか?投資家の観点からすると、収益率が低下することを意味するので、決して良い現象とは捉えられないだろう。政治家からしても、過去の経済成長率を下回る経済政策は、公約として有権者に打ち出せるものではないだろう。また、インフレ率が低下したままでは、過去に累積した財政債務の引下げも難しく、人口が増加している国・地域では、低い経済成長率では将来的に多くの失業者を生み出す不安要素となる。何れにしろ、低い経済成長は誰にとっても受け入れ難い現象だろう。

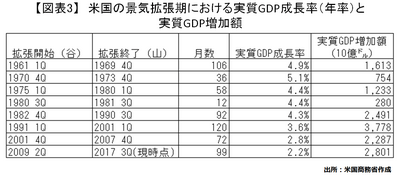

しかし、経済が過熱しない分、景気拡大が長期化しており、1回の景気拡張期におけるGDPの増加額は、景気拡大が長期化すればするほど大きくなる傾向がある(表3)。

また、そもそも、米国では連邦準備制度の使命が「雇用の最大化」と「物価の安定」、日本銀行も「物価の安定」と「金融システムの安定」となっており、そういう意味で適温経済は理想に近い状態とも言えるのではないだろうか。

景気サイクルが終焉し、景気後退期は二度と来ない、という事態までにはならないとしても、今後も先進国においては、適温経済が常態化することが予想される。「持続可能な成長」は、環境等だけではなく、経済全体にも当てはめて考える必要がある。

コラム執筆:阿部 賢介/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。