ベネズエラが、政治的、経済的な危機に直面しています。IMFによると、2017年のインフレ率は平均で720%、2018年は2,000%超という破滅的な数字になると見られています。マドゥーロ政権の支持率は就任時の50%から20%に低下、国内では食料や医薬品といった必要物資が著しく不足し、海外への脱出者が多数発生していると報じられています。

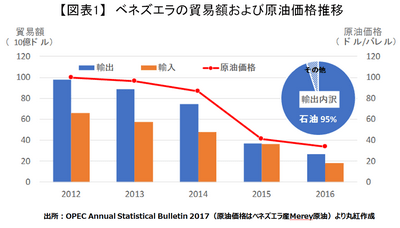

このような危機的状況に陥った理由は一つではありませんが、最大の要因は、原油価格の下落による歳入および外貨不足です。同国は輸出の約95%を石油という一つの資源に依存してきました。そのため、2014年の原油価格急落後、著しく外貨収入が減少しました。しかし、同国には返済すべき多額の対外債務があります(注1)。それらの返済に追われるあまり、輸入に必要な外貨が不足し、深刻な物不足が引き起こされました。国民の生活を犠牲にして、デフォルト(債務不履行)を何とか回避している状況です。

そこまでして回避しているデフォルトですが、どうも限界が近づいているようです。同国のデフォルト危機は過去何度も報じられてきましたが、その度に、海外からの借り入れや債務繰り延べで、なんとか危機を回避してきました。しかし、2014年末に220億ドル相当あったとされる外貨準備は、2017年8月時点で100億ドル以下まで減少しています。しかもその7割が金です。他にもすぐに換金が難しいデリバティブ資産等が含まれているとされ、支払いに使える現金およびその同等物は20億ドル程度しか残っていないと見られています。さらに、同国では頼みの綱の原油生産量も減少しています。投資不足で十分なインフラ整備が出来ないことや、外貨不足で生産に必要な資材の輸入が出来ないために生産量が減少し、外貨不足に拍車をかけるという悪循環が生じています。

一方、債務の返済は迫っています。2017年に償還期限を迎える国債やベネズエラ国営石油会社(PDVSA)の社債といった公債の残高が40億ドル(注2)、2018年以降も毎年80億ドルを超える公債が償還期限を迎えます。今までどおり中国やロシアからの追加融資獲得や債務の繰り延べといった努力は続けられると見られます。しかし、2016年10月に債務繰り延べの先延ばしを提案した際は、締め切りを4回延長してようやく受入目標値の50%に満たない40%の先延ばしが成立しました。海外の保有資産も既に活用されています。ロシアのエネルギー企業、ロスネフチからPDVSAへの融資は過去数年間で40億ドルから50億ドルに上り、その担保として、米国子会社CITGO株式の約半分が入っているとされます。最大の支援者である中国が2016年に過去の融資契約をベネズエラに有利な条件に見直したことや、原油価格がやや回復したことで一息ついたという見方もありますが、かなり厳しい状態には違いありません。

同国がデフォルトした場合、何が起こるのでしょうか。ベネズエラのGDPは2016年時点で世界41位と大きくないため世界経済への影響は限定的との見方もありますが、原油市場への影響は避けられそうにありません。ベネズエラは原油埋蔵量で世界一、生産量で12位の石油大国です(2016年)。投資の縮小から原油生産量の減少は避けられず、石油価格にしばらくは上向きの圧力がかかる可能性が高そうです(注3)。

政治面では、IMF等が強権的な社会主義政策からの転換を支援の条件とするかもしれません。ベネズエラは故チャベス前大統領の下で経済に対する政府の介入が強化され、多くの民間企業が国有化されました。資金と技術を持つ有力な外資が撤退した結果、生産効率が大幅に低下しました。原油生産量は同氏就任前に比べて4割以上減少していますが、政策転換を契機に市場開放が進めば、外資を含む民間企業の再参入により、原油生産量の回復、さらには増産も期待できます。また、石油以外の外貨獲得手段を強化することも可能です。ベネズエラはボーキサイト、鉄鉱石、ニッケル、金といった鉱物資源にも恵まれています。エンジェル・フォールを有するカナイマ国立公園という世界遺産もあり、観光資源もあります。政策転換によって米国など今まで関係が悪化していた国との関係が改善すれば、様々な投資や需要を取り込めるでしょう。一時的な国内のさらなる混乱は避けられないかもしれませんが、「資源の呪い」(注4)からの脱出に成功した国として、ベネズエラが世界の注目を浴びる日が来るのではないでしょうか。

(注1)2015 年第3四半期時点で1,389億ドル。公式な対外債務統計の発表はこれ以降停止されている。

(注2)内訳は国債の利払いが約10億ドル、PDVSA社債の元本および利息が約30億ドル。公債以外に中国やロシアなどへの融資返済が別途存在。

(注3)英調査会社Wood Mackenzieは2017年4月発表のレポートで、2017年終盤に同国のデフォルトが起こった場合の原油市場への影響として、2018年後半の見通しに対し、日量50バレルの生産減少、原油価格の5ドル/バレル上昇を試算している。

(注4)豊富な資源がかえって経済成長を妨げる要因となる現象。

コラム執筆:村井 美恵/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。