原油をはじめとする資源価格が低迷しています。これは資源輸出国の経済を直撃し、オイルマネーの縮小を招くなど、世界経済不安定化の一因となっています。しかし、資源の多くを輸入に頼る日本にとっては、資源価格が下がるのは悪いことばかりではありません。円安で相殺された部分はあるものの、1年半前に比べてガソリン価格は大幅に下がり、電気やガスの料金も下がりました。2%のインフレを目標とする政府にとっては頭が痛いところでしょうが、国富の海外流出が少なくなるのは日本にとっては恩恵です。

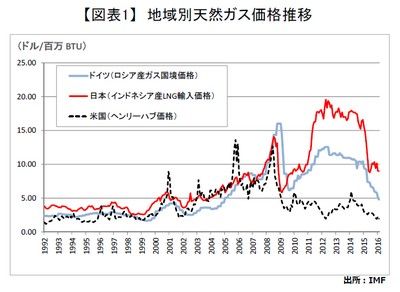

2011年、日本は31年ぶりの貿易赤字に転じました。その要因とされるのが、資源価格の上昇に加え、原子力発電の停止に伴う火力発電用の燃料輸入の増大です。中でも、発電用の液化天然ガス(LNG)の輸入量は劇的に増加しました。原子力発電がすべて停止していた2014年のLNG輸入量は、東日本大震災前の2010年に比べて約1.3倍、輸入金額は約2.3倍となりました。量の増加に対して金額が大きくなったのは、日本のLNG輸入量の急増によって、東アジア向けのLNG価格が上昇したためです。日本のLNG輸入の多くは、原油価格が値決めのベースとなっていますが、2011年以降は短期やスポットでの割高な契約が増加しました。東日本大震災前は100万BTUあたり10ドル程度で推移していた日本・韓国向けのLNGスポット価格は、7ヵ月後には同18ドル近くまで急騰しました。

ところが現在、LNGの価格は低迷しています。2014年2月に100万BTUあたり20ドルを超えた日本・韓国向けのLNGスポット価格は、2016年1月には同5ドル割れと、約2年で4分の1の価格にまで下落しました。この背景には原油価格の下落とともに、足元の需給緩和と、将来的な緩和観測があります。

LNGの供給能力は、2022年には2015年の約2倍に拡大すると見られています。拡大の中心は、豪州と米国です。2015年、豪州ではアジアの需要拡大をにらんで建設が進んでいた2つのプロジェクトが稼動しました。さらに2020年にかけて複数の新規プロジェクトからの生産開始が見込まれており、同国は2018年にはカタールを抜いて世界最大のLNG輸出国になる見込みです。また米国では、2016年2月、本土からのLNGの輸出が始まりました。米国は2007年まで世界最大の天然ガス輸入国でしたが、シェールガス革命と呼ばれる天然ガスの大増産によって、2017年には天然ガスの純輸出国に転じると見られています。現在、その天然ガスをLNGにして輸出する多数のプロジェクトが進行しており、順調に行けば、2020年に豪州をしのぐ世界最大のLNG生産能力を手に入れることになります。

一方、LNGの需要は伸び悩んでいます。2015年、LNGの最大需要地である東アジアの需要が減少しました。2014年のLNG輸入量でTOP3の、日本・韓国・中国の輸入がそろって前年比でマイナスとなったのです。各国とも経済の減速に伴う電力用需要の減少や減速に加え、韓国では安価な石炭火力発電の増加が、中国では国産天然ガス生産の増産やパイプラインガス輸入の増加もLNG輸入減少の要因となりました。今後、中国・インドをはじめとするアジア新興国や、天然ガスの生産減少に直面する欧州において、LNG輸入量の伸びが見込まれています。しかし、供給能力の増加予定を超えるほどの勢いはなく、低価格を背景とする生産設備への投資減少はあるものの、LNGの需給緩和の長期化が予想されます。

このような中、LNGの契約形態にも変化が見られます。従来、LNGは輸出基地の建設に巨額の投資が必要なため、販売契約は先に売り先ありきの長期契約が主体でした。契約期間は20年以上で価格は原油価格連動、仕向地を変更できないなど、厳しい縛りがあるのが一般的でした。しかし、今年から始まった米国本土からのLNG輸出契約は、価格は米国国内の天然ガスに連動するものが主体で、基本的に仕向け地条項はありません。2016年2月、インドネシア国営石油会社のプルタミナがフランスの総合石油エネルギー企業トタルと、長期のLNG相互売買で合意したと報じられました。2020年から15年間、プルタミナは同社が購入契約を結んでいる米国産LNGをトタルに年間40万トン供給し、トタルは自社が各国で販売権を持つLNGをプルタミナに同40万~100万トン供給するというものです。物流コストを考えたロケーションスワップ(受渡地の交換)と見られますが、需給緩和が続く見込みの中で、北米産以外においても仕向地条項が緩和されるなど、より柔軟な契約が増えているようです。

日本は原子力発電所の再稼動が予定されているものの、今後も世界最大のLNG輸入国であり続けると見られます。2015年の日本のLNG輸入量は前年比マイナス4%でしたが、価格の下落により、輸入金額は同29%減少しました。また、今年中に米国本土からのLNG輸入も開始される予定です。米国からのLNG輸入は、アジア向けスポット価格の下落により、当初期待した価格メリットはなさそうですが、調達先の多様化という面で安定調達に寄与します。LNG輸入大国の日本は、需給緩和の恩恵をしばらく享受することができそうです。

コラム執筆:村井美恵/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。