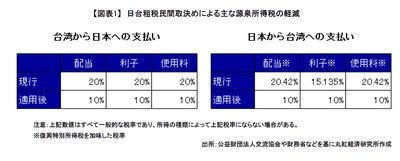

日台租税民間取決めについては2013年12月18日に第1回交渉が開かれてから約2年の時間を要して、2015年11月26日に署名にようやく至った。正式名称は、「所得に対する租税に関する二重課税の回避及び脱税の防止のための公益財団法人交流協会と亜東関係協会との間の取決め」(以下、日台取決め)である。日台取決めは、名称だけでは何に関する取決めかよくわからないが、通常の2国間で締結される租税条約と同様のものである。台湾を巡る国際政治に関する長年の問題があったものの、経済界などから要望のあった日台間での租税に関する初めての取決めである。この日台取決めにより日本企業にとって大きく変わることは、台湾から受け取る配当や利子、使用料に課せられる台湾での源泉所得税の税率が軽減されることである。他方、台湾企業が日本から受ける配当や利子、使用料に課せられる日本での源泉所得税率についても軽減されることとなる(図表1)。

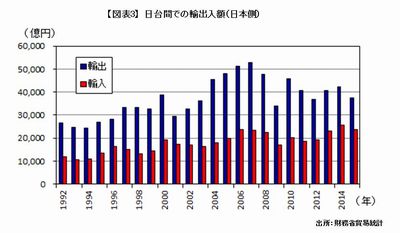

2015年8月25日に中台間で租税協定が締結され、台湾に投資を行っている日中の企業間での源泉所得税率に差が出る状況になりそうだったが、日台取り決めによりこれを回避できることになりそうである。加えて、先日日本を含む12か国が大筋合意した環太平洋パートナーシップ協定(以下、TPP)に台湾当局も関心を示している。もし台湾がTPPに参加することとなった場合、将来的にTPPと日台取決めの双方により台湾との間で投資や貿易などの取引を行いやすい状況となりうる。日台間の投資については、近年、台湾から日本への投資が増加傾向にある(図表2)。また、貿易についても比較的堅調な推移が続いている(図表3)。これらの協定はこうした両国間の投資や貿易を一段と押し上げることになるであろう。

安倍政権の成長戦略に含まれている租税条約の新規締結や改定推進については、日台取決め以外でも経済界が求めてきた日本チリ租税条約の新規締結や日独租税条約の全面改訂について2015年中に実質合意にまで達している。これらの条約が発効すると見込まれる数年後には、租税面において中小企業も含めた日本企業が海外へ、あるいは海外企業が日本へ投資を現在より行いやすい環境になっているといえる。成長戦略は租税条約に関して一定の成果を上げていると評価でき、さらに今後も積極的に租税条約交渉を進めていくことが求められよう。

コラム執筆:佐藤 洋介/丸紅株式会社 丸紅経済研究所

■丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客様が取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客様ご自身の判断と責任でなさるようお願いいたします。