3月10日に発表された2014年1月分の国際収支統計では、経常赤字が過去最大の1兆5890億円(原計数)と、大幅な赤字を記録したとして注目を浴びた。経常赤字自体は初めてではないものの、直近では4か月連続の赤字となっており、「日本にも経常赤字が定着するのか?」といった漠然とした不透明感が漂っていると言えよう。そこで、「経常赤字」というのはどういう状態なのかを整理してみたい。

経常収支を考える際に、その内訳をみると、

経常収支=貿易・サービス収支+所得収支+経常移転収支

と言うのが基本的な枠組みである。(注1)

そして、近年の経常赤字は、

・高水準にある燃料輸入、円安による輸入額の嵩上げ、景気回復に伴う輸入増加(輸入サイド)

・輸出企業の海外移転や海外製品との競合による輸出の伸び悩み(輸出サイド)等の理由により、「貿易・サービス収支」の赤字が継続、拡大していることが経常赤字の要因となっているとはご承知の通りであろう。

一方、経常収支のもう一つの大きな構成要素である「所得収支」は、直接投資や証券投資といった海外への投資からもたらされる投資収益がメインであり(注2)、収益の源泉となる対外資産(2012年末時点で約660兆円)が積みあがっている日本においては安定的に黒字を記録している。

そのため、経常収支の先行きについては、「貿易赤字が続く以上、早晩経常赤字に転じる」と言う見方もあれば、「対外資産からの配当である所得収支が安定的に黒字であるため、短期的に経常赤字に陥る可能性は低い」という考え方もあり、見方が分かれるところである。

また国際収支統計は、「一定期間における一国のあらゆる対外経済取引」が複式簿記の原理によって記録されており、

経常収支+資本収支+外貨準備増減+誤差脱漏=0

という恒等式が成り立つようになっている。

しばしば、「経常収支と資本収支は表裏一体」と言われるように、経常収支が赤字の場合、その赤字額は資本収支でファイナンスされていると考えられる。(注3)

「赤字」という響きに対し日本人はネガティブな印象を持ちがちであるが、「経常収支赤字」自体は海外からの投資による資金流入や海外資産の取り崩しによる資金の手当てが行われる以上、問題とは言えない。あくまで、経常収支の動向は中長期的な国際的資金フローの変化をとらえるべきであり、一時的な「貿易赤字」や「経常赤字」に踊らされる必要はないであろう。

ただし、昨夏以来の新興国の通貨不安を巡る局面では、恒常的な経常赤字国において、米国の金融緩和縮小観測と縮小開始により、流入していた資金が逆流する事態が発生した。その結果、外貨準備の減少や、貿易収支や所得収支の支払い能力に対する不安が高まったことが通貨下落の背景にある。

恒常的な経常赤字国において資本の流入が止まった場合、

「モノ、サービス、投資収益等に対する支払超過」⇒「支払いのため、外貨調達の必要性」⇒「自国通貨売り」⇒「自国通貨安」

といった発想により、通貨の下落が生じうる。

ただし経常赤字であっても、外貨準備残高が潤沢であったり、構造改革により赤字縮小に努めていれば、資金繰りの不安は低いと言えるため(注4)、各国のファンダメンタルズや、政策動向も踏まえ、経常収支の経済に与えるインパクトを判断していくべきであろう。

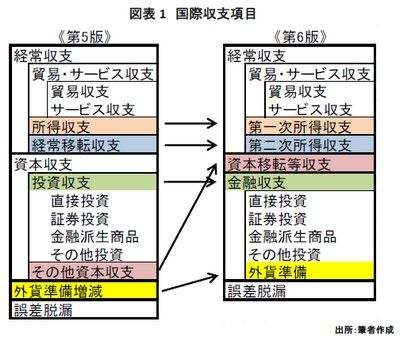

次に、2014年1月から国際収支統計は、IMF国際収支マニュアル第6版に沿って作成・発表されることとなったため、ここでその概要を紹介したい。

マニュアル内容の詳細については、統計を作成する日本銀行の解説等(注5)を参照頂きたいが、今回の作成方法変更の特徴として、

・対外資産負債残高、金融・資本関連統計の重視

・SNA(国民経済計算)との整合性強化

・グローバル化した企業構造や生産体制、金融取引の高度化等を的確に把握するといった点が挙げられる。

その結果、「所得収支」、「投資収支」と言った耳なじみのある項目が、それぞれ「第一次所得収支」、「金融収支」と、SNAに準拠すべく名称変更されている。【図表1】

また、経常収支、貿易・サービス収支を見る上で留意したいのは、

・「財貨の加工・修理」⇒従来「貿易収支」に計上されていたが、「サービス収支」に計上

・「仲介貿易」⇒従来「サービス収支」に計上されていたが、「貿易収支」に計上

といった項目の組み換えが行われた点である。

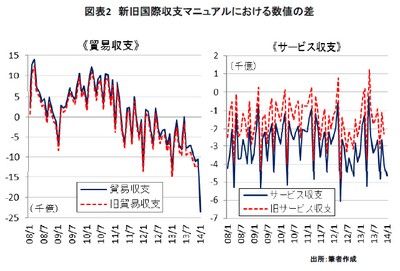

この「貿易収支」、「サービス収支」間における項目の組み換えに関して、2013年実績で見ると、『財貨の加工・修理』は約7,500億円の赤字、一方、『仲介貿易』は約1兆2000億円の黒字となっている。このため、これらの項目がそれぞれ「サービス収支」、「貿易収支」に組み入れられたことにより、第6版マニュアルに則って作成された2013年実績は従来の作成手法に比べ、通年で約2兆円程度貿易収支の黒字が押し上げられたことになる。

実際、旧マニュアル(第5版)と新マニュアル(第6版)の「貿易収支」、「サービス収支」動向を並べてみると、【図表2】のような値の差が見られている。(ただし項目の入れ替えであるため、「貿易収支」と「サービス収支」を合わせた「貿易・サービス収支」合計では変化せず。)

また、発生主義の採用により、「第一次所得収支」(旧所得収支)の内訳にある「再投資収益」が、年次改訂の際に遡及して調整されることとなった点も大きな変更点の一つである。(注6)

これらの変更は、分類方法や計上時期が変わるだけであるため、当然、経常収支の実態や経済のトレンドそのものに影響を及ぼすわけでは無い。ただし、過去の実績データを比較する際や、年次改訂前後においては、若干数字の見え方が変わりうる点には今後留意しておく必要があるだろう。

(注1)2014年1月以降、IMF第6版マニュアルに沿って作成されているため一部名称が異なるものの、ここでは一般的になじみのある従来の表現を利用している。

(注2)厳密な定義については下記を参照

http://www.boj.or.jp/statistics/outline/exp/exbs02.htm/ (日本銀行のウェブサイトへ移動します)

(注3)非常に大雑把なイメージでは、新興国が直接投資を受け入れた際、その国の資本収支は黒字となる。その資金を元に企業は海外から設備や原材料を輸入し生産を行う。(一部製品は輸出にも回されるものの、消費が活発な新興国では輸入超過であることも多く、その場合、経常赤字となる。)加えて、直接投資を行った海外投資家への利払いを行う(所得収支の赤字)。このような形で資金が回っていくため、

「貿易・サービス収支+所得収支+資本収支(+外貨準備増減)=0」 という構図となる。

(注4)貯蓄投資バランスで考えると、経常収支=民間部門の貯蓄投資差+政府部門の貯蓄投資差(財政収支)であり、政府の財政収支が改善すれば経常収支がプラス方向に動く。

(注5)国際収支関連統計の見直しについて2013年10月8日

http://www.boj.or.jp/research/brp/ron_2013/ron131008a.htm/ (日本銀行のウェブサイトへ移動します)

日本では、2013年12月まで第5版を採用。世界的にはオーストラリア、シンガポール等で既に第6版に則り作成が行われている。

(注6)企業の決算には時間を要するため、従来は再投資収益(いわゆる内部留保)の発生と国際収支統計への計上にタイムラグが存在した。今回の新マニュアルでは、速報段階では報告値を踏まえた推計値を報告時期に計上し、数字が出そろった後の年次改訂で、「再投資収益」を本来の稼得時期に計上し直すという扱いに変更することになった。このため、景気変動の大きい期間においては、再投資収益の数値が遡及改定によって大きく変動する可能性がある。

コラム執筆:常峰 健司/丸紅株式会社 丸紅経済研究所

■ 丸紅株式会社からのご留意事項

本コラムは情報提供のみを目的としており、有価証券の売買、デリバティブ取引、為替取引の勧誘を目的としたものではありません。

丸紅株式会社は、本メールの内容に依拠してお客さまが取った行動の結果に対し責任を負うものではありません。

投資にあたってはお客さまご自身の判断と責任でなさるようお願いいたします。